在持续两个月的震荡之后,ICE棉花终于迎来上涨行情。从收获季开始一直被市场炒作的利空题材——全球棉花增产也在最新公布的USDA供需报告中几乎被推翻,全球供需格局从9月份预估的产大于需65.4万吨,到12月份报告中显示的供需差额仅为8万吨,调整幅度之大也是历史少有。在全球供大于需利空遭削弱,主要出口国印度、巴基斯坦棉花产量调降,市场对美棉出口信心增强的情况下,美棉出口维持利好又在上周四公布的USDA周度出口数据得到验证,加大了ICE棉花上涨的幅度,ICE棉价当周上涨2.93%,并成功突破75美分/磅,再创新高。

与外盘走势相比,国内郑棉走势略显冷淡。自9月份以来,郑棉一路走一路跌,稍有回暖就遭新棉悲观产量预期打压,国内市场阴霾不散已成常态。从当前盘面来看,郑棉自11月以来形成两次头肩顶形态,上周第二个头肩顶没有成功突破,掉头下跌。本周如果再次反弹,或将试探15700元/吨,如果该位置得到突破,郑棉或将破冰回暖,进入上涨周期。

随着ICE棉价走高,郑棉-ICE棉花价差缩小,从历史价差来看,价差合理区间在1733-5000左右,当前稳定在4000-5000之间。假设郑棉-ICE棉花价差扩大到5000,ICE棉花继续走高突破80美分/磅,则郑棉价格将达到16668元/吨,如果ICE棉花下跌至72美分/磅,则郑棉价格将达到15492元/吨。假设郑棉-ICE棉花价差维持4000不变,ICE棉花在涨到80美分/磅时,郑棉的价格将达到15668元/吨,如果ICE棉花下跌至72美分/磅,郑棉将达到14492元/吨,如果ICE棉花未跌破75美分/磅,郑棉将达到14929元/吨。因此看来,在4000-5000合理价差范围内,如果ICE棉花维持72-80美分/磅区间震荡,则郑棉价格将处于14492-16668之间。

因此,短期来看,ICE棉花或受资金回撤下跌,但如果未能跌破75美分/磅,郑棉仍将在15000元/吨附近获得支撑。若ICE棉花调整后继续冲高,郑棉将继续试探15700元/吨压力位。

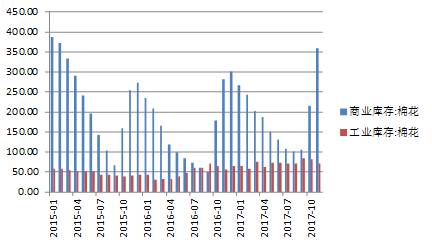

从国内基本面情况来看,当前市场普遍的利空因素——国内过高的商业库存也将得到缓解。从棉花库存情况可以看出,从9月份开始,棉花商业库和工业库库存积压确实较为严重,9月份商业库存106.3万吨,工业库存83.6万吨,分别比去年同期增加55.6万吨和12.28万吨。进入12月份,纺企仍然没有补库的进展,造成11月份商业库存继续积压。11月份商业库存358.99万吨,工业库存70.46万吨,分别比去年同期增加77.02万吨和13.67万吨。但现阶段,市场高压库存所体现的利空已经基本表现在价格当中,而当前价格走势矛盾点主要集中在商业库存向工业库存转变上,如果商业库转工业库成功,高库存的利空因素也就得到释放。

从目前现货市场价格来看,现货价格持续下跌。前期制约纺企补库的关键点(也是商业库转工业库的关键点)在于新棉成本较储备棉偏高,纺企利润得不到保证。从当前纺企利润水平来看,随着棉价的下跌,当前纺企加工利润维持在300元/吨水平上,比11月初期的200元/吨水平得到明显改善。如果现货价格继续下跌,对于纺企而言利润也将较为可观。

另外制约盘面走高的关键因素即为注册仓单的压力。从目前现货市场交易清淡的表现来看,期货市场先行走高确实会给盘面带来巨大的实盘压力。但从当前期现价差来看,当前基差仍处于较高水平,相比较与期货交割,现货价格仍然具有优势,一旦现货出货顺畅,厂商是不会愿意去期货市场注册仓单的。

|

棉纱价差从高于300元/吨的水平收窄到近期69元/吨的水平,国内棉纱竞争力显著增强。这部分国产纱对进口棉纱的替代将释放更多的用棉需求,加上工业棉花库存的降低,当前棉花需求存在良好的预期。"

|

从下游需求来看,国内外棉花价差收窄,特别是内外棉纱价差从高于300元/吨的水平收窄到近期69元/吨的水平,国内棉纱竞争力显著增强。这部分国产纱对进口棉纱的替代将释放更多的用棉需求,加上工业棉花库存的降低,当前棉花需求存在良好的预期。

对于棉花走势,维持长期看多观点不变。短期郑棉或将受现货市场压力和ICE棉花技术回调影响下跌,长期来看,随着下游需求回暖,郑棉反弹可期。操作建议:15500上方短线空单介入,止损16000,15000下方长线多单介入,止损14500。