2012年度已经过半,新棉收购基本结束。在国家临时收储政策支撑下,新年度以来市场运行总体平稳,籽棉收购价格小幅上升,收购进展明显快于常年,棉花加工企业交储积极,储备棉成交量占总产量近九成,市场价格稳中有升。纺织行业受多种因素影响,运行存在一定困难。今年以来,国际棉价持续上涨,内外棉价差有所缩窄,纺织企业生产继续保持增势,纺织品服装出口大幅增长。

2月受春节因素影响,各类企业陆续放假,同时临时收储和储备棉投放都暂停一段时间,当月棉花加工企业开秤收购较少,棉农交售减少,纺织企业采购原料下降,市场成交更加清淡,棉花价格维持稳定。

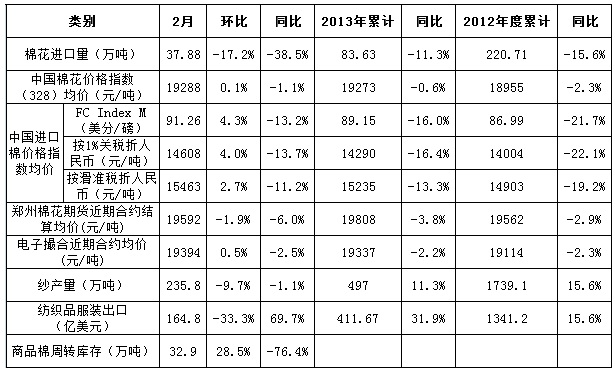

除长江流域个别棉区和黄河流域部分棉区外,多数棉区棉农交售基本结束。中国棉花协会调查,截止2月底,全国棉农平均交售进度96.4%,同比加快7.9个百分点,其中长江流域98.7%,黄河流域84.6%。棉花收购企业仅有零星开秤,籽棉收购价格环比基本持平。

2月临时收储成交量和成交率大幅下滑,当月成交20.9万吨,环比下降74.8%。截止2月28日,2012年度临时收储累计成交614万吨。同时,受假期以及投放储备棉质量、价格、资金等多方面影响,储备棉投放成交量下滑。2月成交20.3万吨,环比下降45%,成交价格环比略有上涨。截止2月28日,储备棉投放累计成交57万吨。

由于部分竞拍储备棉未完成提货,商品棉周转库存环比有所增加,但仍大幅低于上年同期。中国棉花协会棉花监测,截至2月底,全国商品棉周转库存总量约为32.9万吨,环比增加28.5%,同比减少76.4%。

纺织企业以竞拍国储棉为主,现货市场成交稀少,价格维持基本稳定。中国棉花价格指数(CC Index328级)2月均价19288元/吨,环比上涨0.1%,同比下跌1.1%。国际棉价上涨,内外棉价差继续缩窄,棉花进口量有所回落,但配额外进口数量大幅飙升。据海关统计,2月我国进口棉花37.9万吨,环比减少17%,同比减少23.7%,其中配额外进口占将近四成。纺织行业生产继续保持增势,出口有显著改善。统计局统计,2013年前2个月纱产量497万吨,同比增长11.3%。海关统计,1-2月纺织品服装出口金额411.7亿美元,同比增长31.9%。

3月26日,中国棉花协会召开二届五次理事会暨棉花形势分析会,与会代表分析认为,临时收储政策对稳定市场、保护棉农利益发挥了重要作用,但该政策不可长期持续,建议国家在稳定棉花生产的基础上,统筹兼顾产业链各方利益,考虑国内外两种市场、两种资源,建立棉花产业发展的长效机制。对2013年棉花生产,有关部门和各地调查均显示,内地植棉面积继续呈下滑趋势,新疆基本保持稳定。中国棉花协会调查,棉农植棉意向较上年下降6.8%,预计植棉面积6816万亩,近十年来首次下降至7000万亩以下。(中国棉花协会)