2016年是国民经济进入新常态的第三年,供给侧结构性改革的第二年,第十三个五年计划的第一年。中 国棉花生产景气指数(CCPPI)回落至140~150点,即全国棉花产业“恢复性”和“缩减性”的分化态势在延续——棉纱产量持平,纺棉弱势增长,纺织 服装出口减少,原棉进口严格控制,库存减少,面积缩减,棉价下降,国内外价差缩小。受全球经济复苏缓慢和消费疲软, 国内库存大、转型升级和结构调整,目标价格下调,反应供需和价格的CCPPI1-6月各为140、140、140、143、151和149,与2015年 同期相比下降了20~30点, 但7月回升至158与去年同期持平。运行特点如下:

一、2016年全国棉花产业经济走向 1-5月棉纱产量1136.2万吨,同比增6.62%;棉布产量144.4亿米,同比上涨3.98%。上半年GDP增长6.7%,高于纺纱的增速 。

上半年纺织品服装出口1250.30亿美元,同比增长-2.63%。其中纺织品出口524.43亿美元,同比增长-0.91%;服装出口725.88亿美元,同比增长-3.83%。

2、国内消费增长持平。1-6月限额以上服装鞋帽零售6816亿元,同比增长7.5%,增幅低于上年,其中网上销售增长30.1%。

3、原棉进口大幅减少,棉纱进口降低。1-6月进口原棉43.1万吨,同比大幅减少50.3万吨,减幅53.9%;进口棉纱线96.3万吨,同比降低2.7%。

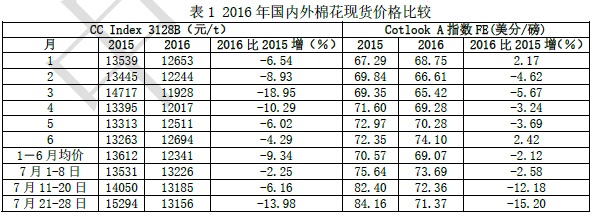

4、棉价大幅下滑。上 半年国内棉价继续走低。中国棉花价格指数(CC Index 3128B )1-6月均价为12341元/t,同比下降 1271元/吨,跌幅9.34%(表1)。国际棉价同步下降,1-6月A指数69.07美分/磅,同比下降1.5美分/磅,跌幅2.12%。7月棉价回升 与储备轮出数量每日3万吨,未达到每日5万吨的设计目标有关,国际现货紧跟国棉上涨。

国内外棉价的差价进一步缩小。2016年上半年国际棉花FC Index M级1%关税价约11640元/吨,与国内棉价的差异在701元/吨上下,比2015年同期缩小。

1、棉纱产量略增,棉布产量减;纺织品出口增速 下降,内需平稳增长。

二、2016年棉花长势和产量展望

据监测和预测,前中期全国棉花长势明显好于去年同期,单产呈增长走向,主要特征:

1、播种面积减少。在转型升级、结构调整和目标价格下调等的调控下,今年春播(栽)面积减幅6.5%至5697万亩。

2、前中期长势总体较好。中 国棉花生长指数(CCGI)5-7月均值(5月98、6月99、7月102)100,表明前中期全国棉花长势 与去年相当,好于常年一成 ,预计单产增长,致7月下旬全国棉花呈丰收走向,预计皮棉总产超560万吨。特点是全国密度下降 ,普遍早发,伏前桃和伏桃多。除长江势弱于去年同期以外,黄河、西北都明显好于去年同期。如果中后期不出现大的灾害天气 将是一个丰收年景,其中南疆是一个大丰收年景。

3、前中期灾害偏轻,但棉田绝收面积增加。一是棉田受灾面积2114.5万亩次,同比减2185.5万亩次,同比减幅103.4%;其中因冰雹、渍涝绝收面积45.4万亩,增加15.4万亩,增幅51.3%。天 气灾害在长江中下游洪涝致灾面积457万亩。黄河7月下旬短时渍涝,但受灾面积不大。西北天气平稳,极端天气少。二是病虫害发挥轻。病虫害发生面积 1600万亩次,减少20%。其中北疆冷凉天气特征致“两萎病”发生面积增加,西北棉铃虫发生面积大,可见蕾铃危害积大,红蜘蛛和蚜虫北疆发生较轻南疆偏重,但程度轻于2015年,受灾面积减少一半为1000万亩次,有利增结成铃。黄河高温干旱病害被抑制。

三、上半年棉花生产现金投入继续减少,人工费用由增转减

监 测结果,2016年上半年棉花生产现金投入619.72元/亩(表3),同比减27.1元/亩,减4.4%;其中物质费用减1.7元/亩,肥料减0.30 元/亩,减0.1%,主因是多种肥料价格略有下降,但施肥量略有增加;地膜与去年持平。人工费减25.4元/亩,其中主要是新疆用工费用减少引起,新疆用 工费减44.8元/亩。

四、影响新棉价格的几个因素

1、从性价比看,粮价没有上调。除早籼稻比2015年降低0.02元/斤以外,2016年国家小麦、水稻价格与 2015保持一致,即最低价没有上调,粮价的稳定有利于棉价的稳定。

2、从期货看,国内外呈回升走势。今年棉花期货走势各月呈回升走势,“CF701”7月21-28日比1月回升42.2%,纽约12月结算价7月21-28日比1月回升10.42美分/磅(表 4),但因供大于求与消费增长较弱,国内外棉价回升的势头削弱。

3、从纺企来看,储备棉具有优势。国内外棉价接轨有利提升纺织品竞争力,棉纺企业原料库存较低,储备棉成交率保持高水平。至7月28日储备棉轮出成交159.71万吨,7月1-28日储备棉轮出成交量55.57万吨,成交比例100 %。储备棉轮出时间延长到 9月底。

4、全球经济复苏依旧徘徊不前,消费疲软仍在延续。国际组织纷纷下调2016年全球经济增速,增速继续放慢。世界银行从1月的2.9%下调到6月的2.4%。IMF从1月的3.4%下调到4月的3.2%和7月的3.1%。WTO预计全球贸易增速仅2.8%,认为今年是20世纪80年代以来全球贸易的最糟糕时期。

5、从产需来看,产能过剩,库存保持高位;预期总产增长或持平。USDA7 月预计,2016/17年度全球棉花产量较6月下调14万吨至2233万吨,比上年度增25.7万吨。全球消费比6月增20万吨至2430万吨,增长 3.5%。全球期末库存高位,7月比6月调低75万吨至1988万吨,其中中国占全球库存的56.6%,巨大库存将对全球棉价形成压力。

五、预警新棉价格继续下降 新年度目标价格下调至18600元/吨,如果新棉价格下滑到13000元/吨上下,需补贴差价5600元/吨,又按每7.8 亩生产1吨皮棉测算,每亩将补718元,其补贴金额大得不得了。 内地补贴将不足每吨2000元。

——受产能减少的影响,今秋出现“卖棉难”的可能性降低。

——看好国门,慎重追加配额。建议配额外数量不再追加,减轻国内库存压力。

—— 目标价格再迎大考。

(中棉所)