|

|

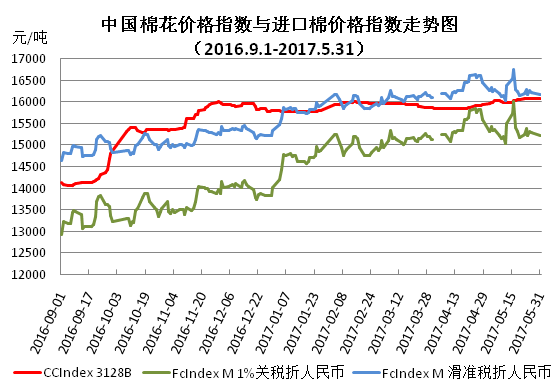

项目承担:北京棉花展望信息咨询有限责任公司 监测对象:18个主要棉花生产、消费省的100家棉纺织企业 5月份,储备棉投放继续进行,全月共成交41.1万吨,较4月增加0.7万吨。目前已进入纺织传统淡季,但纺织企业原料库存较低,存在补库需求,同时企业认为未来新疆棉供应量不足,故加大了对棉花的采购力度,带动国内棉花现货温和上涨。国际方面,受多种因素影响,期现货行情大幅震荡,国内外棉花现货差价扩大。 一、国内外期现货价格变化情况 1、现货价格温和上涨 5月份,尽管进入纺织淡季,但随着用棉企业对自身库存的消化,同时业内对年度后期新疆棉高等级资源供应不足的预期,纺织企业纷纷加大了对皮棉现货尤其是新疆棉的采购力度。国内现货棉价整体温和小幅上涨。中国棉花价格指数(CC Index 3128B)月末为16077元/吨,较上月底涨128元/吨。月均成交价16032元/吨,环比涨160元/吨,同比涨3521元/吨。

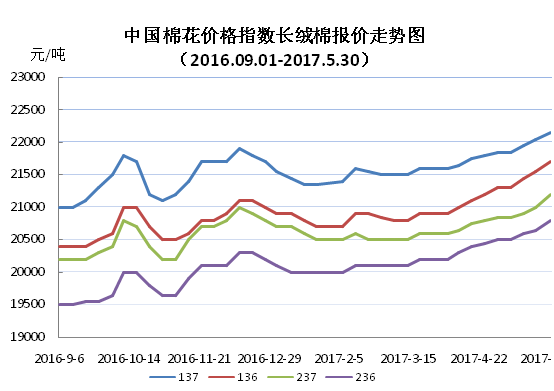

2、长绒棉价格持续小幅走高 5月份,长绒棉新棉面积大幅下降,棉商对未来棉价走势信心恢复,同时细绒棉行情稳中有升对长绒棉市场形成利好支撑。长绒棉市场需求稳健,实际成交价持续小幅走高。其中137级成交价均21970元/吨,较前一月涨270元/吨。

3、外棉大幅震荡,内外价差拉大 5月,国际市场多空交织,行情先涨后跌,大幅震荡。其中月前期美棉出口强劲继续支撑棉价走强,后期美棉产量预期增加及ICE纽约棉花期货技术面打压导致国际期现货大幅走低。月末跌至5月初水平。内升外降格局下,内外棉现货价差有所拉大。 中国进口棉价格指数FC Index M月均为87.66美分/磅,环比下跌0.27美分,月末最后交易日为86.94美分/磅,较上月底跌1.61美分/磅,1%关税下折人民币为15220元/吨,低于同期中国棉花价格指数857元/吨,较上月同期价差扩大507元。

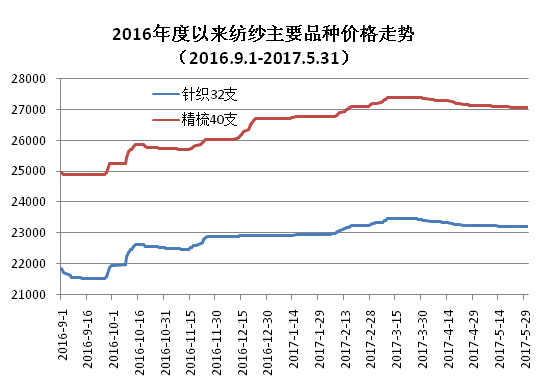

4、棉纱弱势整理,粘胶继续走低 5月份,纱线市场淡季特征明显,销量和价格整体疲弱,延续4月走势,但受棉价的支撑并未出现大幅走低,弱势整理为主。涤纶月上旬下滑,下旬受需求支撑月有所反弹,但整体重心依旧向下;粘胶市场继续单边下跌,市场信心低迷。从月均价看,当月棉纱KC32S月均价23227元/吨,环比下跌83元/吨;JC40S月均价27102元/吨,环比跌144元/吨;涤纶短纤月均价7401元/吨,环比跌199元/吨;粘胶短纤月均价15268元/吨,环比跌624元/吨。

二、中国棉花价格指数运行特点 1、价格稳中有升 5月上旬,大宗商品整体疲软,ICE棉和郑棉相继下滑,国内棉花现货虽未受其影响,但也结束了4月下旬以来的上涨走势,以盘整为主。月下旬,随着纺织企业为补充库存加大购买力度,现货市场再现上涨。中国棉花价格指数CC Index3128B月末为16077元/吨,较前一月末的15949元/吨上涨128元/吨。 2、疆内棉价涨幅高于内地 随着疆内可供高等级棉花资源逐渐减少,而疆内纺织用棉量不断增加,新疆棉在疆内成交价持续走高,月内新疆棉涨幅明显高于内地。以3128B为例,疆内月均成交价为15925元/吨,环比上涨299元,而内地山东省这一品级成交均价为15958元/吨,环比涨141;江苏省这一价格为16004元/吨,涨77元。 三、影响国内外价格变化的要素分析 1、储备棉投放底价先升后降 5月受国际市场期现货棉价大幅震荡影响,储备棉成交底价波动频繁,整体表现为先升后降,月末底价回落至月初期水平。底价的波动对企业的购买有一定影响。 2、储备棉成交量略增,纺织竞拍积极性增强 5月份,储备棉投放62.8万吨,成交41.1万吨,环比略增0.7万吨,成交率65.4%,环比下降5.7个百分点。其中新疆棉成交率约100%,成交量占总量63.1%,环比下降4.4个百分点;纺织企业成交占比为48.7%,环比增加4.4个百分点。纺织企业采购积极性趋于增强。 从价格看,5月储备棉成交均价15114元/吨,较4月份涨348元/吨,储备棉成交行情继续为现货市场带来支撑。 3、纺织企业积极备货 5月纺织行情较4月变化不大,整体市场相对疲弱,不同纱支类型销售略显分化。但4月纺织企业以消化自身棉花库存为主,5月却采购积极,主要是企业对年度后期资源供应较为担忧所致。 4、国内进口纱线价格上涨,国产纱优势体现 5月份,进口纱库存较低,贸易商惜售上调报价,国产纱价格优势体现,对棉价的稳中有升起到了积极的作用。以CS32支为例,月末进口纱高于国产纱727元/吨,这一差价较上月底扩大327元/吨。 5、郑棉仓单压力较大 5月随着郑棉CF705交割日的临近,郑棉行情持续走低,部分仓单外流,但仍居历史高位,压力较大。截止5月31日,仓单量4785张,有效预报1342张,折皮棉25.7万吨,较上月底下降4万吨。 6、新疆棉发运量继续下降 5月份新疆棉共发运出疆15.16万吨,环比减少2.12万吨,运输量减少使得月内新疆棉供应稍显紧张,对中高等级棉价格形成支撑。 7、美棉预期增产利空国际市场 5月,美棉签约出口较好依旧是国际市场最大的利好,但ICE纽约棉花期货技术性施压,美棉预期增产对市场形成阶段性利空,月内国际棉价大幅震荡,均价走低。

(中国棉花协会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|