|

|

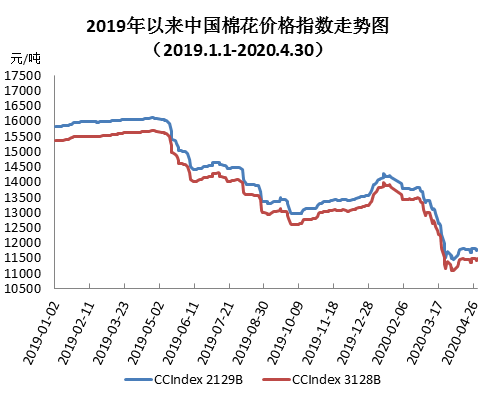

4月新冠疫情在境外继续加速蔓延,中国国内则持续向好,全国各地逐渐复工复产,国内外市场预期转好,棉花现货价格触底回升,纺织类棉纱及涤纶、粘胶等纺织品价格因下游订单大幅削减,需求不佳而出现不同程度下跌。同期国际期现货棉价止跌反弹。月末外棉现货价格高于国内。 一、国内外现货价格变化情况 1.国内现货价格月末止跌回升 4月国内纺企均已正常复产,大部分纺企棉花原料库存较充足,因纺织下游订单需求不佳,多数企业复工后开机率不足,因此原料采购多保持随用随购。月末中国棉花价格指数(CCIndex3128B)11501元/吨,较上月末上涨410元;月均价11396元/吨,环比下跌798元,同比下跌4263元。

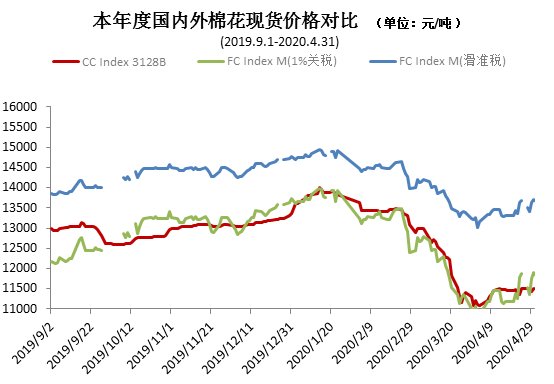

2.长绒棉价格跌幅收窄 4月国内棉花期现货价格在月下旬止跌反弹,受需求较弱及细绒棉价格止跌的影响,长绒棉价格跌幅趋缓。月末137级成交价19500元/吨,低于上月末100元,高于同期中国棉花价格指数标准(CCIndex3128B)7999元/吨,这一价差较上月末缩小510元。 3.国际棉价月末上涨 4月底部分欧美国家放松对疫情封锁措施,提升市场信心,原油价格大幅上涨,国际棉价也快速上涨。中国进口棉价格指数FCIndexM月均65.14美分/磅,环比跌4.2美分。月末68.58美分/磅,高于上月末5.33美分,1%关税下折人民币11906元/吨,高于同期国内现货405元,外棉价格由上月末的低于国内143元转为高于国内405元。

4.纯棉纱等成品价格下跌 4月国外疫情加剧,外贸纺织消费萎缩,内需消费也在恢复当中,纺织成品订单和成交情况清淡,棉纱等各类纺织品价格下跌。具体看,纯棉纱KC32S和精梳JC40S月末成交价18800元/吨和22170元/吨,较上月末分别下跌750元和680元;涤纶短纤月末5380元/吨,较上月末下跌40元,粘胶短纤月末8600元/吨,较上月末下跌400元。 二、影响国内外价格变化的要素分析 1.国外疫情继续蔓延 4月新冠疫情在中国以外的国家和地区加速蔓延,但月底部分欧美国家开始放松封锁措施,将有利于大宗商品消费的回升,市场出现乐观情绪。美国政府连续出台刺激政策背景下,美股延续上涨走势,原油也大幅上涨,但实体经济复苏仍需一定时间。 2.期货市场月末收涨,注册仓单大幅减少 4月郑棉期货月末收涨,仓单量较上月大幅减少。主力合约CF005月末结算价11220元/吨,较上月末的10560元/吨,上涨660元/吨,涨幅5.88%。月末注册仓单27575张,折110.3万吨,较上月末减少10.51万吨。 3.纺织下游订单不足 国外纺织订单持续减少甚至取消,国内生产生活虽基本恢复正常,但服装纺织品需求并未出现增长态势,纺企运营难度较大,棉花消费复苏仍需要一定时间。 (来源:中国棉花协会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|