|

|

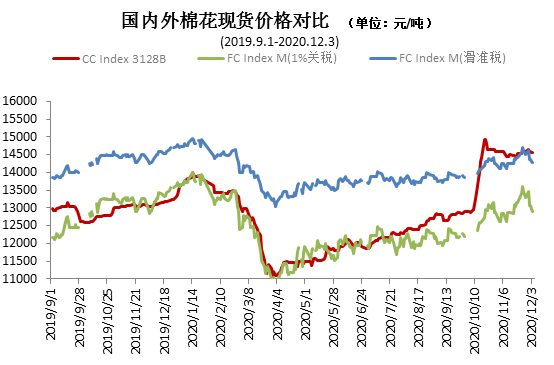

项目承担:北京棉花展望信息咨询有限责任公司 监测对象:18个主要棉花生产、消费省的100家棉纺织企业 11月,国内棉花收购和加工继续进行中,新棉加工量大幅上升,市场资源量充裕,国内棉花价格稳中略涨。纺织行业进入淡季,国内外订单均出现大幅减少,成品纱线以及粘胶和化纤等产品价格也均有不同程度下跌。同期,国际棉价震荡上涨,但涨幅低于国内棉花现货,1%关税下外棉现货价格仍低于国内棉花现货价格。 一、国内外现货价格变化情况 1、国内现货价格延续上涨 11月,国内新棉收购以及加工继续开展,收购价格逐渐回落,收购成本小幅走低,新棉加工量大幅增加,新棉陆续上市,国内棉花市场资源充裕,国内棉花现货价格继续上涨但月均涨幅低于上月。月末,中国棉花价格指数(CCIndex3128B)14651元/吨,较上月末上涨52元;月均价为14533元/吨,环比上涨580元,同比上涨1473元。

2、长绒棉价格小幅下跌 11月,纺织行业逐渐进入淡季,对于长绒棉棉需求略减,长绒棉价格震荡小幅下跌。月末137级成交价21600元/吨,较上月下跌100元/吨,高于同期中国棉花价格指数(CCIndex3128B)6949元/吨,价差较前一月末缩小152元。 3、国际棉价冲高回落 11月中上旬,新冠疫苗以及美国大选等因素使得国际棉价震荡走高,月末因境外新冠疫情持续激增,国际棉花需求复苏放缓,国际棉价有所回落。中国进口棉价格指数FC Index M月均为79.17美分/磅,环比涨2.7美分。月末为81.76美分/磅,高于前一月末4.81美分/磅,1%关税下折人民币13452元/吨,低于同期国内现货1199元/吨,内外棉价差较上月末缩小524元。

4、棉纱等价格下跌 11月,纺织市场进入淡季,市场行情较上月大幅回落,棉纺产业淡季特征明显,消费市场持续低迷。月内订单大幅减少,纺织成品价格下跌,销售受阻。具体看,纯棉纱KC32S和精梳JC40S月末成交价为21050元/吨和24250元/吨,较上月末分别下跌1350元/吨和1450元/吨;涤纶短纤月末为5520元/吨,较上月末下跌130元,粘胶短纤月末为10400元/吨,与上月末持平。 二、影响国内外价格变化的要素分析 1、储备棉轮入暂未启动 11月27日,2020年度新疆棉轮入公正检验实施细则以及竞价交易办法相继发布。根据《2020年度新疆棉轮入竞价交易办法》第三条、第十三条规定,2020年11月26日至11月30日,内外棉价差连续三个工作日超过800元/吨时,回落后第一个工作日重新启动交易。 2、郑期月末收涨,注册仓单大幅增加 11月,郑棉期货月末收涨,主力合约CF101月末结算价14535元/吨,较上末的14455元/吨上涨80元/吨,涨幅0.55%。月末注仓单7410张,折29.64万吨,较上月末增加11.88万吨。 3、新疆棉加工进度快于去年 截止到2020年11月30日,新疆地区皮棉累计加工总量368.93万吨,同比增加7.3%。其中,自治区皮棉累计加工量225.04万吨,兵团皮棉累计加工量143.89万吨,同比增加13.2%。新疆资源量增加并流向市场,市场供应充实。 4、纺织行业进入淡季 十一月份纺织市场走向淡季,下游需求整体走弱,后期订单有所减少。月内棉纱价格震荡下跌,月底逐渐企稳,纺织企业销售利润空间缩小,对于棉花原料采购愈加谨慎。 (来源:中国棉花协会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|