|

|

历史总是惊人的相似,但不简单的重复。2018已经过半,PTA装置在上半年面临集中检修,造成供应端吃紧,下游聚酯上半年投产装置达到294.5万吨,需求量大大增加,供需矛盾异常突出。因此在每次PTA下跌的势头下就有一股神秘力量把它拉起来,最后持续涨了半年…… 1. 价格优势明显

今年国内1-6月份PTA现货市场均价在5692元/吨,同比增长12.74%。主要原因上半年装置集中检修偏多,库存下降明显,刺激PTA市场价格高位运行。同时聚酯新产能的投放,大大的增加了PTA的需求量。 2. 加工费大幅提高

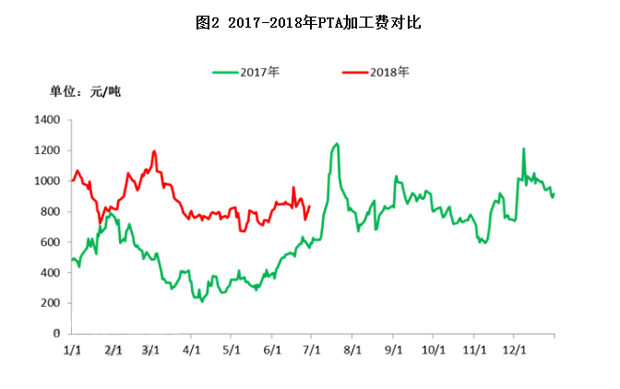

今年1-6月份国内PTA加工费明显高于去年同期,平均值在865.86元/吨,同比增长幅度达到87.72%。上半年PTA价格持续高位,主要得益于供需面的利好支撑,而原料PX价格同比增长幅度仅在14.3%,远不及PTA的上涨幅度,因此各工厂利润率大幅提升。 3. PTA供应格局的转变

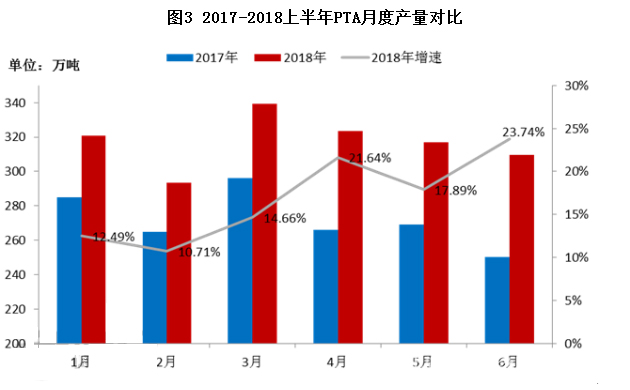

2018年上半年我国PTA产能基数较去年有所增加。去年上半年华彬140万吨、福化工贸(翔鹭石化)450万吨/年装置均处停车阶段,并且在去年年底桐昆220万吨/年新装置投产运行,致使产能基数扩大,产量相对于要明显高于去年同期。以开工率来看,今年上半年PTA开工率均值在83.36%,同比增长7.68%。上半年产量在1904万吨,同比增长16.7%。因国内装置集中检修,1-6月份国内进口量约为38万吨,同比增长约117.65%。因此,上半年PTA总供应量约在1942万吨。 4. PTA下游需求的逆袭 今年上半年聚酯总产量达到2208万吨,折合PTA消耗量在1887万吨,较去年同期增加154万吨,同比增长8.89%。需求的增加主要是聚酯新产能投放。其他领域来看,PTA的消耗量占比偏少,预计在60万吨附近。出口方面1-6月预估37万吨,同比增长19.35%。因此,上半年PTA总需求约在1984万吨。 综合来看,1-6月份国内PTA供需面紧俏,仍处于去库周期。 2018下半年来看,PTA整体装置波动相对减弱,产量将有增加的趋势。福化工贸一直未能启动的部分装置或在4季度满负生产,而另一套四川晟达装置在下半年运行的可能性偏低,对此暂不做考虑。但产量的增加是毋庸置疑。下游聚酯在下半年仍有330万吨左右的新装置存投产预期,供需方面的转变至关重要。就当下而言,美国或将对约340亿美元商品自2018年7月6日起实施加征关税,整个宏观方面并不太乐观,原油价格出现下跌的话,PTA的价格亦是存在回调的可能。但受现货支撑,PTA市场表现相对坚挺,后市要密切关注原油及供需的变化。

(来源:隆众资讯)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|