|

|

上周PTA上演过山车行情,在延续6月份行情下,PTA期货一度冲高,连涨两个涨停板,但随着周二晚间的一封举报信震动产业圈,以及下游聚酯端观望情绪浓厚,接连几天成交清淡,PTA应声回落至周四封停。 至此,前次过分乐观造成的风险得到一定程度的释放,那么短期内属于PTA的故事该如何演绎呢?

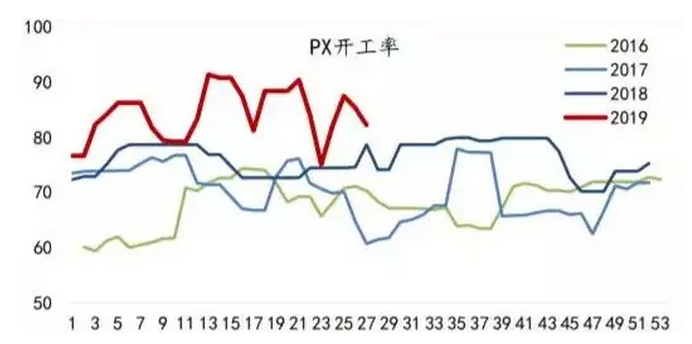

成本端存潜在利空 油市回调盘整,致使PX成本端支撑放缓。PX之前价格大幅下跌,在大量装置检修后,PX价格得以支撑,利润得到恢复。但是如今中化弘润80万吨、海南炼化100万吨及恒逸文莱150万吨PX新产能将在7-9月投产,叠加恒力石化全线满产,进一步加剧亚洲PX市场供需矛盾。如此一来PX会面临新一轮压力,对PTA价格也会有拖累,这个是比较明显的潜在利空消息。

装置开工居高不下 在高加工差下,PTA装置基本上都恢复,目前PTA装置开工高达89.33%。PTA加工差因为前期价格的上升上涨至2200左右,PTA加工差快速拉涨,主要是在现货流动性趋紧的情况下,PTA现货价格大幅拉升,基差逐渐扩大。不过福海创450万吨/年的装置后期计划检修,供应端或存在较大不确定性。

聚酯工厂规划减产 与供应端的开工热情相反,聚酯工厂担忧情绪却明显加重,从上周开始,聚酯工厂不断报出检修计划,华润、天圣、新凤鸣、赛胜装置检修计划,部分预计负荷提升的工厂目前也已推迟,因此预计本周聚酯开工将小幅下滑,但不排除其他工厂加入检修、减产中,预计涤丝平均开工将在88%附近,较上周环比下滑0.66%。 综上所述:当前PTA装置接近满负荷,但供应商挺价基差坚挺,下游聚酯高开工低库存,工厂刚需相对平稳,但原料价格剧烈波动,终端接货意愿下降,部分工厂已有减产意向,需求存在走弱风险,产业链上游有累库预期,预计短期内PTA还将弱势运行,关注福化及恒力检修落实情况。

(来源:化纤头条)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|