|

|

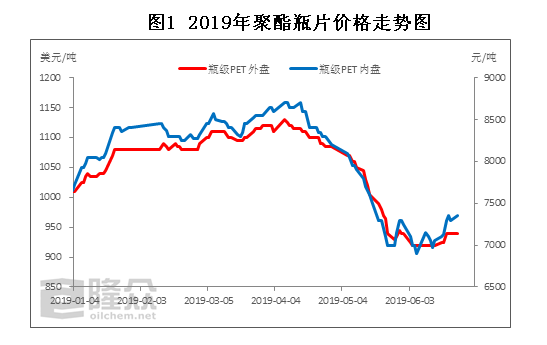

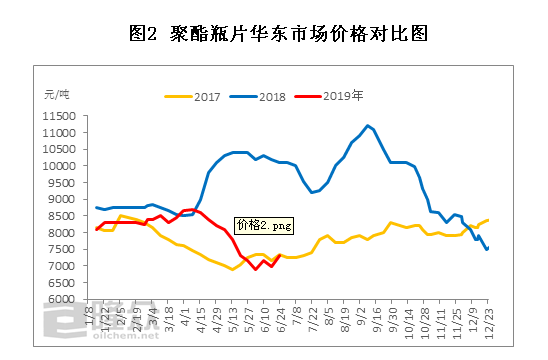

导语:2019年上半年即将收尾,国内聚酯瓶片行情上半年波动较大,整体价格呈现先扬后抑的走势。 一.2019年上半年聚酯瓶片行情回顾:2019年上半年国内聚酯瓶片价格走势整体呈先涨后跌的走势。上半年华东市场价格低点出现在6月第一周6900-7000元/吨,价格高点出现在清明节后8600-8700元/吨,上半年高低价差在1700元/吨。

市场行情表现:1-4月份,价格高位:期初因原料端PTA走高,带动瓶片价格上行,贸易商及终端群体节前备货积极,市场成交放量。2月初春节小长假,故企业报盘稳定为主,节后入市积极性不高,且多在消耗前期库存,市场交投氛围不佳。随着下游厂家库存逐渐消耗,成本端PTA价格的大幅上涨,加之销售的旺季即将到来,厂家出货顺畅,场内情绪较为积极,聚酯瓶片价格涨至今年最高点8700元/吨。装置方面:江阴澄高1月份停车检修,2月11日重启1号线60万吨,装置负荷维持3成;三房巷装置负荷8成左右。 4月末至5月中旬,价格开始下滑:本周期内聚酯瓶片价格由高位一路下行,究其根本一方面是成本端PTA的弱势,持续支撑乏力。另一方面是国际贸易关系紧张,导致下游聚酯行业整体偏弱,成品库存压力较大,市场看空情绪弥漫。因为正值销售旺季,厂家装置方面维持高位开工率,暂时没有主动停车或检修情况。 5月下旬至今,瓶片价格低位震荡:在PTA企业高加工费的影响下,企业开工率稳定至高位,供需矛盾加大,PTA价格大幅回落。缺少了成本端的支撑,聚酯瓶片价格跌至近三年最低位6900元/吨附近。部分下游认为价格已跌至底部,开始逢低囤货。目前正值终端群体消费旺季,瓶片厂家出货量加大,装置负荷高位运转以保证如期履行已售合约。 二.2019年上半年聚酯瓶片利润分析:

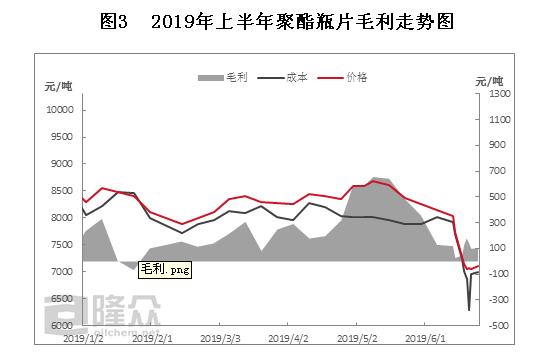

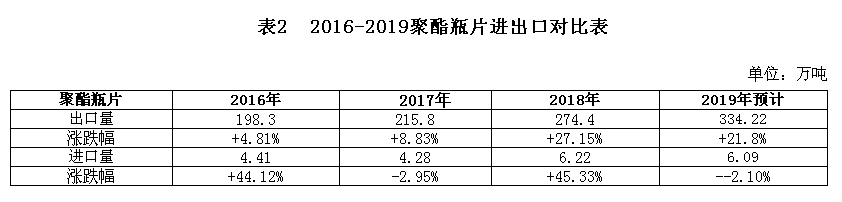

据原料成本测算,2019年上半年聚酯瓶片平均毛利在251.36元/吨,较去年同期毛利减少789.64元/吨,降幅75.85%。随着近期聚酯瓶片价格的不断下跌,截至6月24日聚酯瓶片毛利降至26.45元/吨附近。2018年是聚酯瓶片市场最为“疯狂”的一年,年均价为9367元/吨,价格上涨的三个因素:一方面是由于原料端PTA的大幅上涨;另一方面下游需求增幅扩大:上半年软饮料产量高达8397.2万吨,同比增长8.3%;再者受益于海外装置的停产、检修等因素,导致海外聚酯瓶片供应缺口打开,我国聚酯瓶片出口量大幅增加,上半年我国聚酯瓶片出口量高达135万吨,同比增长38.19%。多重利好支撑下,致使聚酯瓶片市场供应偏紧,满足不了下游需求,价格大幅上涨,厂家利润创历史峰值。反观2019年,受外围因素影响,聚酯产业弱势调整,原料端PTA上半年均价较去年同期上涨了617元/吨,增幅为10.85%;乙二醇上半年均价较去年同期跌了2800元/吨,跌幅达36.97%;成本端对瓶片支撑力度不足,下游需求也未见明显的增加,因此价格震荡下行,从而导致厂家利润减少。 三.2019年下半年聚酯瓶片市场发展预测: 供应面:新增产能,大连逸盛60万吨计划四季度投产。海南逸盛50万吨计划2019年末或2020年初投产。目前总产能为1017万吨,有效产能为:885万吨。其中停车产能:辽阳石化10万吨;江阴澄高2号线60万吨,计划7月底重启;江苏三房巷20万吨;上海远纺15万吨;广州泛亚17万吨;五粮液3万吨;蓝山屯河2万吨;江苏宝生5万吨。如大连逸盛能顺利投产,则2019年年底国内聚酯瓶片总产能达到1077万吨,环比增长率为5.90%。据隆众统计2014-2018年产能年均增长率为8.38%,2018年产能增长率为13.38%。对比来看,2019年产能扩张速度减缓。 需求面:下游行业表现稳定,新增较多需求的概率不大,瓶片下游需求整体呈现偏弱态势。终端群体表示,去年原料的紧张和价格的拉涨,导致有钱也买不到货,很多中小型工厂要么停产,要么减量,为了避免历史重演,今年大部分都已经提前备好货源,新增需求有限。今年下游面临货款难回收,利润减少,环保优化等问题,因此瓶坯行业愈发艰难维持。 成本端:

PTA:2019年PTA供给增长有限,上半年PTA价格重心较去年同期大幅上行。由于恒力产能投放,PX-石脑油价差空间变小,PTA利润向好,价格走高。受国际贸易关系影响,2019年聚酯行业景气度下滑,市场信心严重受挫,整体产业链价格集体大幅下跌,订单不足、织造端坯布累积显著。因此下半年PTA价格回落概率较大。 MEG:外围不稳定因素风险正在不断加大,而且随着国内乙二醇装置的投产,关于市场份额的争夺将逐步进入白热化。虽然乙二醇的库存正在逐渐小幅减少,但目前库存数量仍处于高位,而聚酯需求较同期减少,高库存压力下,预计2019年下半年价格仍有下滑空间。 进出口方面:

据海关数据统计分析,2019年1-4月聚酯瓶片出口量为111.75万吨,同比增加20万吨,增幅为21.8%。2019年1-4月聚酯瓶片进口量为1.51万吨,同比减少0.05万吨,降幅3.21%。2019年1月与2月出口美国占比分别是0.001%与0.004%;2019年1-4月从美国进口量占比分别是:1.42%,2.60%,2.5%,1.82%。由于国际贸易关系面临很多的不确定因素,悲观预期下,涉及美国的进出口量必定会减少。综合往年的进出口数据来看,聚酯瓶片的出口量或保持稳定增加,进口量或将小幅减少。 通过聚酯瓶片市场前几年价格运行走势来看,2019年下半年聚酯瓶片市场或偏弱整理。预计三季度受终端需求增加(中秋,国庆)支撑,价格重心或维持稳中窄幅上行。但四季度仍需关注新增产能是否如期投产,厂家装置检修情况,聚酯瓶片价格重心或有偏弱预期。

(来源:隆众资讯)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|