|

|

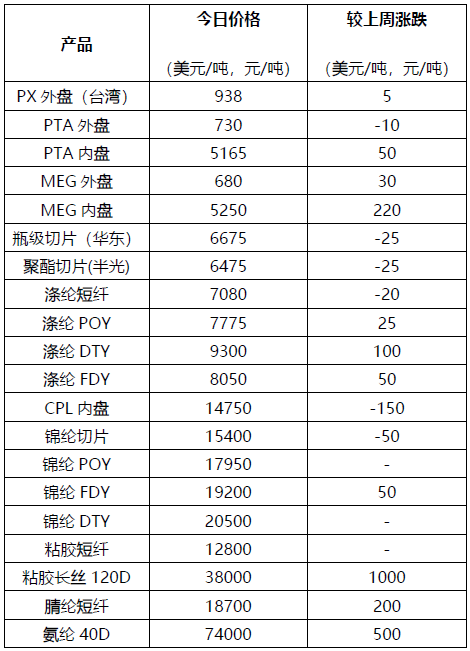

现货价格

注:外盘为昨日价格。

市场行情 原油:本周原油呈现小幅下跌走势。上周EIA原油库存下降789.6万桶至4.376亿桶,降幅1.8%,为2020年1月31日当周以来最低;精炼油库存增加逾360万桶,至4月末以来的最高水平。其中大部分是来自于墨西哥湾和中东地区的库存增加,炼油商增加产量导致供过于求。总体精炼油库存已经超过1.42亿桶,且已经是连续两周持续增加。因此本周WTI主力合约价格跌1.43美元/桶至73.13美元/桶,布伦特主力合约价格跌至74.76美元/桶。 聚酯涤纶:本周市场等待美元选择方向,聚酯原料跟随原油震荡为主,周中乙二醇因河南煤炭减产问题,出现过一波上涨行情。下游按需定量买货,聚酯产品价格继续跟随成本波动。中线来看,原油并没有调转上升趋势,PTA回到对标原油的加工费下沿依然有强支撑,聚酯涤纶整体亦然。 锦纶:原料切片走势平平,锦纶走势维持平稳。锦纶行业微利,开工率为80%。下游纺织业运行还尚可,针织、机织企业开工率多为5~7.5成。综合判断锦纶行业走势平稳。 氨纶:原料企稳,国内氨纶市场坚挺,企业库存低,小单价格多数仍较高。下游终端纺织品各领域开工持续,圆机、织布、包纱、经编、棉包企业开工率多数为5~8成。预计后市氨纶仍较坚挺。 粘胶纤维:本周粘胶短纤工厂上调价格,成交情况有所好转,去库存较为迅速。下游纱线行情略有起色,人棉纱价格上调,但终端市场实际成交承压。适逢传统淡季,行情的好转让厂商猝不及防,因此厂商对市场预期态度分化。预计下周,粘胶短纤或完成去库存,价格重心继续上移;但不排除由于下游需求未发生显著改善,市场情绪趋于平淡的可能。 腈纶:本周腈纶价格小幅上行,成本维持支撑,需求表现较好。但腈纶工厂开工率不足,供应偏少。预计下周腈纶价格维持坚挺。 (来源:中国化学纤维工业协会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|