|

|

CTEI网讯 上半年,化纤行业运行继续保持向好态势。随着纺织市场回暖,对化纤的需求有所好转,行业整体开工率较去年同期有所提高,化纤市场淡季不淡。另受原油价格上涨的传导,化纤主要产品平均价格高于去年同期。行业运行质量改善,盈利能力提升。投资有反弹趋势,需密切关注。 一、行业运行基本情况 (一)生产 据国家统计局统计,1-6月化纤产量2559.27万吨,同比增长4.82%,增速比去年同期下降3.57个百分点,显示化纤行业结构调整、控制总量取得一定效果。其中,涤纶产量2035.76万吨,同比增长3.59%;锦纶产量179.62万吨,同比增长11.41%;人造纤维产量224.91万吨,同比增长10.53%。

表1 2017年1-6月化纤产量表

资料来源:国家统计局、化纤协会

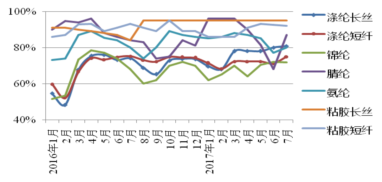

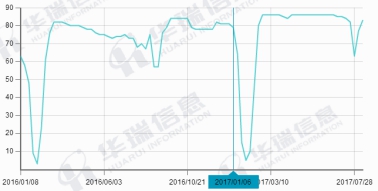

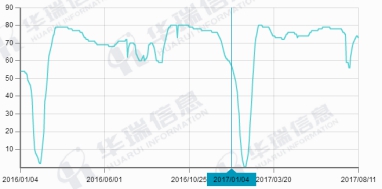

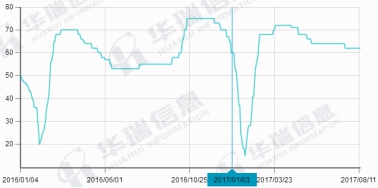

上半年,化纤行业整体开工率高于去年同期,并且在5、6月份的传统淡季仍保持较高负荷,呈现出了淡季不淡的行情。特别是涤纶长丝行业平均负荷维持在近80%的较高水平,且库存较低,产销形势较好。直纺和切片纺企业的负荷较上年同期均有明显提高,6、7月份直纺负荷达85%以上的高位。

图1 2016~2017年化纤主要子行业开工率

资料来源:CCF、CCFEI

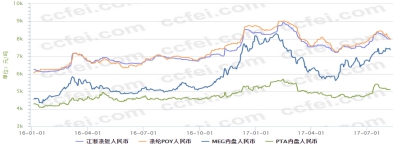

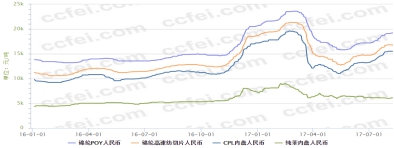

(二)市场 受大宗商品价格上涨的传导,上半年主要化纤产品平均价格较去年同期上涨20%~40%。涤纶产品受原油价格波动、PTA期货多空博弈、供需关系变化等的影响,呈现两波明显的涨跌行情;锦纶价格大起大落,走势与原料CPL几乎完全一致,上半年平均价格较去年同期高出40%;粘胶短纤价格受化纤整体走势和原料的影响,也呈先涨后跌的走势,6-7月份,随着刚需回复、环保压力导致实际开工产能下降,供需反转。

图2 2016年1月~2017年7月涤纶与原料价格走势图

资料来源:中纤网

图3 2016年1月~2017年7月锦纶与原料价格走势对比图

资料来源:中纤网

图4 2016年1月~2017年7月粘短纤与原料价格走势对比图

资料来源:中纤网

虽然自去年下半年以来,化纤价格上升明显,但我们将时间向前推移到2010年,可以发现化纤产品价格一路下行,并且跌幅超过油价,说明化纤行业通过自身的结构调整和技术进步,为下游行业挤出了一定的盈利空间。去年下半年以来的这轮上涨,一方面要是由于大宗商品价格上升而导致的成本驱动,另一方面也是修正化纤价格持续下跌的价值回归,而且目前仍然处于历史相对低位。

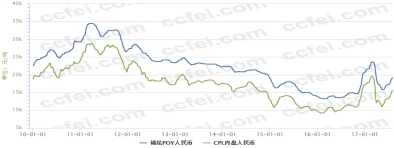

图5 2010年~2017年涤纶POY价格走势图

资料来源:中纤网

图6 2010年~2017年锦纶POY价格走势图

资料来源:中纤网

图7 2010年~2017年粘胶短纤价格走势图

资料来源:中纤网

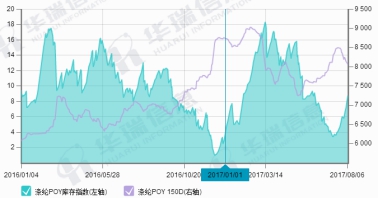

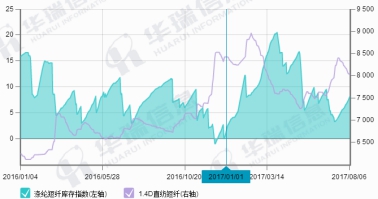

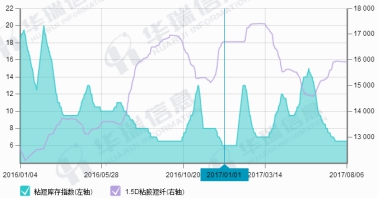

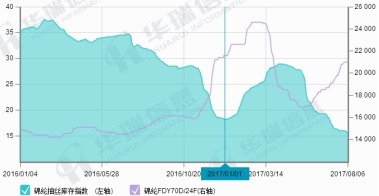

(三)库存 2016年化纤行业是一个去库存的过程,主要产品库存在四季度末降至低位,但随着库存降低和效益好转,行业开工率提升,化纤库存自进入2017年后持续增加,下游春节减产导致需求下降,加快了化纤库存累积,多数产品的库存在3月末达到高峰。库存增加加大了化纤市场压力,当原料价格下降时,化纤产品失去成本支撑,价格快速回落。随着下游需求的回暖,又展开一轮去库存的行情,7月份化纤主要产品的库存均回落到较低水平。

图8 2016年1月~2017年7月涤纶POY库存变化图

资料来源:华瑞信息

图9 2016年1月~2017年7月涤纶短纤库存变化图

资料来源:华瑞信息

图10 2016年1月~2017年7月粘胶短纤库存变化图

资料来源:华瑞信息

图11 2016年1月~2017年7月锦纶库存变化图

资料来源:华瑞信息

(三)进出口 1-6月,共进口化纤43.78万吨,同比增加6.56%,显示国内对进口产品保持一定的刚性需求。腈纶和氨纶的进口量微跌,其他产品进口量有不同程度的增加。粘胶短纤仍是最大进口品种,进口产品主要是莫代尔纤维;涤纶长丝进口增幅最大,达10.36%。 从外需来看,全球经济加快增长,制造业回暖,经济和贸易增速创近6年新高。同时,随着全球纺织产业布局调整加快,对化纤产品的需求增加。上半年,我国化纤直接出口209万吨,同比增长5.49%,全年出口量有望突破400万吨。 前五位出口市场是土耳其、美国、巴基斯坦、越南、埃及。其中,对埃及出口涤纶长丝增长较快。

表2 2017年1-6月化纤产品进出口情况

资料来源:据中国海关数据整理

(四)需求 随着终端需求回暖,化纤主要下游行业加弹、织机、经编等开机率较去年上半年有不同程度的提升,特别是加弹机保持较高开机率,圆机表现稍弱。据了解,近年来,下游织造生产面料DTY用量达65%左右,尤其是针织经编、纬编上生产绒类产品的DTY用量比例达75%以上。

图12 2016年1月~2017年7月江浙加弹开机率变化图

资料来源:华瑞信息

图13 2016年1月~2017年7月江浙织机开机率变化图

资料来源:华瑞信息

图14 2016年1月~2017年7月江浙圆机开机率变化图

资料来源:华瑞信息

图15 2016年1月~2017年7月广东经编开机率变化图

资料来源:华瑞信息

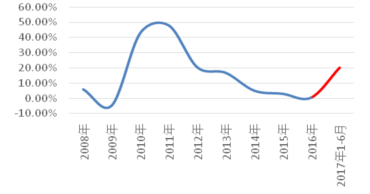

(五)投资 上半年,化纤行业实际完成固定资产投资630.64亿元,同比增长20.3%,增速有反弹的趋势。其中,涤纶行业增长45.11%,人造纤维行业增长27.7%,锦纶行业增速较前几年有所回落。

表3 2017年1-6月化纤行业固定资产投资情况

资料来源:国家统计局

化纤行业自2012年进入调整期,固定资产投资增速也持续回落,但今年上半年20.3%的增速较前几年明显反弹,虽然在智能制造、绿色制造和纤维新材料方面的投资有所增加,但也应密切跟踪,防止控制总量任务前功尽弃。

图16 2008年~2017年化纤行业固定资产投资增速变化

资料来源:国家统计局

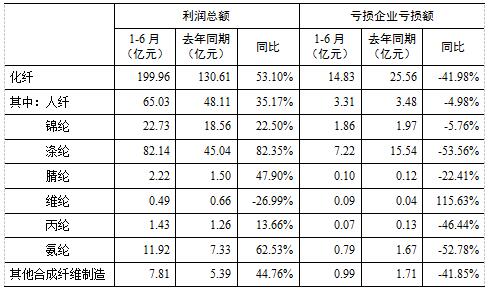

(六)质效 国家统计局数据显示:1-6月份,化纤行业主营业务收入4154亿元,同比增长15%;实现利润总额200亿元,同比大幅增长53%,是纺织子行业中增长最快的行业。 行业亏损面17.02%,同比减少5.5个点;亏损企业亏损额同比大幅减少42%。 行业利润主要来自人纤、涤纶和锦纶三大行业,其中涤纶行业利润总额82.14亿元,同比增加82.35%;其次是人纤行业,利润总额65.03亿元,同比增长35.17%;;锦纶行业利润总额22.73亿元,同比增长22.5%;氨纶行业利润总额同比大幅增长62.53%。

表4 2017年1-6月化纤行业经济效益情况

资料来源:国家统计局

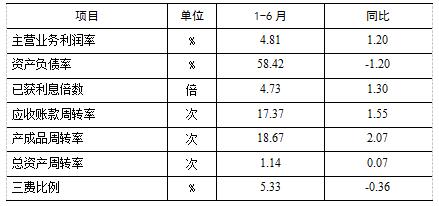

从化纤行业运行质量来看:行业盈利能力明显增强,主营业务利润率达4.81%,同比提高1.2个百分点;平均负债水平有所下降,偿债能力有所提高;资金使用效率略有好转;三费比例有所下降,其中财务费用同比下降明显。

表5 2017年1-6月化纤行业运行质量情况

资料来源:据国家统计局数据整理

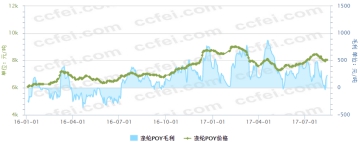

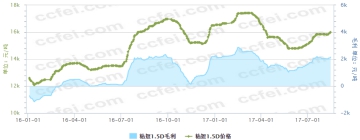

上半年,化纤整体价格明显高于去年同期,主要产品的加工区间扩大,这也是行业利润大幅增长的原因。从图17和图18可以直观看出行业利润的增长。

图17 2016年1月-2017年7月涤纶POY毛利走势

资料来源:中纤网

图18 2016年1月-2017年7月粘胶短纤毛利走势

资料来源:中纤网

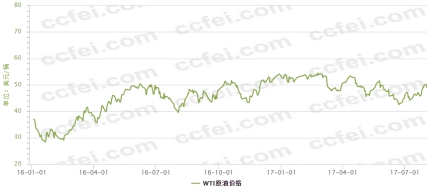

二、重点关注 (一)原油 原油价格经过2016年一年的波动攀升之后,年底达到50美元/桶上方。今年上半年,原油价格延续保持在50美元上下波动,OPEC虽然为提升油价一直在做着减产的努力,但美国页岩油产量不断增加,双方博弈剧烈,油价整体走势偏弱。

图19 2016年1月~2017年7月WTI原油价格走势图

资料来源:中纤网

美国页岩油成本不断降低,已经完全适应了50美元/桶左右的油价区间,所以预期其产量将会继续增加。而OPEC产油国成本远高于美国页岩油,财政压力巨大。OPEC减产虽对油价有一定的支撑作用,但在50美元上下博弈剧烈。 多家机构预测,2017年油价仍将在50美元/桶左右的区间运行。 (二)原料 PTA:近两年,PTA装置大规模停产改变了PTA行业原本产能过剩的局面,也使PTA市场保持了弱平衡状态。但2017年,行业要密切关注部分PTA停产装置重启的问题,蓬威石化90万吨产能已于2月重启,另有翔鹭450万吨和远东140万吨产能有重启计划。此外,良好加工费下厂家不会轻易停产检修,因此预计PTA市场供应量将增加。 MEG:部分聚酯企业开始逐渐接受煤制乙二醇产品,掺用比例也有一定提升。2017年煤制乙二醇开工负荷明显提升,装置运行稳定,产量较去年有明显增加,这在一定程度上缓解了聚酯行业乙二醇短缺问题。 CPL:2017年是CPL扩能高峰,新增产能可能将达100万吨,超过现有产能的1/3,预计CPL价格将下降。 (三)新增产能 2017年,化纤新增产能压力依然存在,初步统计,2017年聚酯计划新增产能380万吨,以瓶片和涤纶长丝为主;粘胶纤维计划新增30-50万吨,不过大多预计年底投产,对今年的行情影响不大,对明年的行业运行将产生较大影响;锦纶行业新增产能放缓,行业运行态势估计会有所好转。 另外还需关注长期停产装置的重启,随着行业并购重组步伐加快,产业集中度进一步提高。据不完全统计,近三年被收购重组的聚酯产能达238万吨,随着行情好转,这些产能正在加速重启,将对市场形成一定压力。 (四)环保问题 2017年环保进行时,国家相关法律法规不断完善落实,各地政府也纷纷重拳出击,纺织行业正遭受重重考验。但这是行业高速发展之后应付出的代价,也是行业转型升级必经的阵痛。环保整治敦促纺织印染行业重视环保生产问题,也倒逼企业转型升级,提高生产技术,朝绿色方向发展。 今年,对于再生纤维行业来说,靴子终于落地,那就是禁废令。4月18日,中央审议通过了《关于禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》。7月19日,中国环保部向WTO提交文件,拟于2017年年底前开始将不再接收外来垃圾,涉及4类24种(包括废弃塑胶、纸类、废弃炉渣与纺织品)。该禁令将对再生纤维行业影响巨大。

三、全年化纤行业运行预测 综上分析,下半年,化纤行业运行影响要素的形势为:原油将在50美元低位振荡;PTA、EG、CPL等主要原料供应量预期增加;新增产能及重启产能将对市场造成较大压力;环保整顿影响下游开工;已发布的7月经济数据全面不及预期。纺织内需仍将平稳增长,外需也将继续回暖,特别是一带一路和非洲市场。 预计下半年化纤市场较上半年平稳,但主要产品价格区间和盈利水平低于上半年;化纤行业全年运行质效总体好于去年;随着去年基数的提高,效益增幅会明显回落。(中国化学纤维工业协会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|