|

|

2023年以来,我国经济恢复向好,市场需求逐步恢复,生产供给持续增加,就业物价总体稳定,居民收入平稳增长。在此背景下,化纤行业整体处于承压修复期,已呈现出逐步复苏之势,总体开工负荷保持高位,库存状况良好,出口继续较快增长。但需求端不及预期,行业效益同比下降明显,企业盈利压力依然突出。此外,高性能纤维主要产品生产平稳增长,上半年总体仍有盈利;莱赛尔纤维产能利用率提升,产销量快速增长。 一、行业运行基本情况 (一)产销基本稳定,库存状况良好 上半年,化纤行业总体开工负荷好于去年同期,除春节因素导致1-2月开工负荷明显下降外,3月以来,行业开工负荷基本维持在高位。以涤纶直纺长丝为例,1-2月平均开工负荷58%附近,3-6月基本保持在80%以上,7月已提升至90%左右。但氨纶行业平均开工负荷同比下降约8个百分点,1月开工负荷在70%附近,2-4月维持在80%以上,5-6月下降至75%左右,7月有所回升。据国家统计局数据,2023年1-6月化纤产量3382万吨,同比增长3.90%,产量增速由年初的负增长呈逐步上升趋势。 上半年,化纤行业库存状况良好。在经过去年四季度的一轮去库存后,化纤行业库存压力不大,加之下游加弹、织机、涤纱开机率较去年同期有所提升,化纤主要产品库存降至中低位。截至7月末,涤纶POY、涤纶短纤、锦纶、氨纶的平均库存分别约14天、12天、27天、39天。

图1 2022年以来化纤产量同比增速变化 数据来源:国家统计局

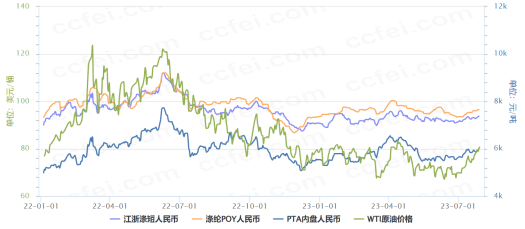

图2 2021年以来化纤主要品种库存情况 数据来源:华瑞信息 (二)市场相对平稳,价格波动减弱 相比前两年,今年以来化纤市场相对平稳,价格波动减弱。原油基本保持在70-80美元/桶震荡,阶段性受到美欧银行业危机、OPEC+减产、美联储加息、欧美出行需求旺季等因素影响。化纤价格基本跟随原油价格走势,但涨跌幅度较原油平缓。3、4月份涤纶与原料价差缩小,5、6月份价差拉大,说明利润有所修复。

图3 2022年以来涤纶产业链价格走势 注:WTI期货(左轴,美元/桶),PTA内盘、涤纶POY和涤短(右轴,元/吨);资料来源:中纤网 具体来看,聚酯产业链中PTA价格涨幅大于涤纶,涤纶行业效益压缩,但二季度PTA价格跌幅大于涤纶,涤纶行业效益有所改善。锦纶产业链下游需求平稳,成本传导稍顺,行业总体保持微利运行,但5月以来,锦纶新单商谈减少,加之原料下跌,产品价格亦有所下跌。氨纶产业链方面,原料PTMEG由于供需及成本的驱动,价格坚挺,尤其是一季度价格涨幅明显,但氨纶产销存在缺口,库存累积,加之新增产能投放,市场竞争激烈,尤其是二季度氨纶价格跌幅远大于其原料,企业现金流明显压缩,局部减停产有所增加。 表1 2023年以来化纤主要产品及原料价格变化

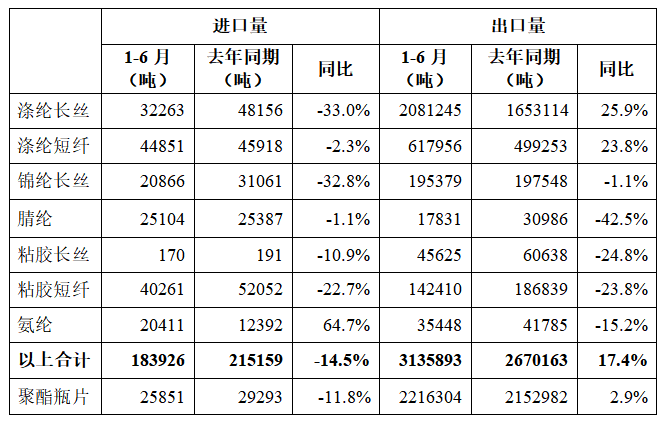

资料来源:华瑞信息、中纤网 (三)出口继续较快增长,但品种间有差异 据中国海关数据统计,1-6月化纤主要产品合计进口量同比减少14.5%;出口同比增加17.4%,较去年全年增速提升8.68个百分点。其中涤纶长丝出口同比增长25.9%。一是化纤企业积极扩展海外市场;二是印度BIS认证影响下,厂家提前赶量,对印度出口涤纶长丝同比增长165%,印度成为我国涤纶长丝出口第一大市场,占总出口量的14.9%。锦纶、腈纶、粘胶纤维、氨纶出口同比均减少。此外,聚酯瓶片出口仍呈增长态势,但增速减慢,1-6月同比增长2.9%。 表2 2023年1-6月化纤主要产品进出口情况

资料来源:根据中国海关数据整理 (四)终端内需平稳增长,外需压力较大 得益于内需消费的恢复性反弹增长,纺织行业内销实现较好增长,国家统计局数据显示,1-6月全国限额以上单位服装鞋帽、针纺织品类商品零售额同比增长12.8%,增速在16类实物商品中位居第二,仅低于金银珠宝类商品。网络零售渠道增长相对平稳,1-6月全国网上穿类商品零售额同比增长13.3%,增速高于吃、用类;户外运动、婴童床品是网络平台销售热门品类。 当前行业主要出口市场消费者购买力提升乏力、衣着消费支出及服装服饰商品零售增速均有所放缓,加之国际采购商库存压力仍未缓解、纺织品服装国际采购格局持续调整,纺织品服装出口压力较大。中国海关数据显示,1-6月全国纺织品服装出口1426.8亿美元,同比减少8.3%,降幅自二季度起震荡加深。细分来看,纺织品出口额同比减少10.9%,其中纱线、织物、制成品出口额同比分别减少12.1%、11%、10.5%;服装出口额同比减少5.9%。 (五)盈利压力突出,环比有所改善 上半年,化纤行业经济效益延续了2022年的下滑态势,且营业收入和利润总额双下降。据国家统计局数据,1-6月化纤行业营业收入5020.47亿元,同比减少2.09%;实现利润总额58.16亿元,同比减少55.58%;主营业务利润率为1.16%;亏损企业亏损额为82.58亿元,同比增加57.91%;行业亏损面38.27%。 分月来看,行业效益在逐渐修复。营收和利润同比降幅逐渐收窄,亏损企业亏损额增速也呈下降趋势。整体来看,二季度行业盈利能力较一季度环比提升,主要由于一季度受春节因素影响,同时叠加去年同期基数较高和原油及化纤主要原料价格高位振荡运行等因素的影响。此外,氨纶行业1-4月现金流保持在盈亏线以上,5月至今,现金流降至盈亏线以下。 表3 2023年1-6月化纤及相关行业经济效益情况

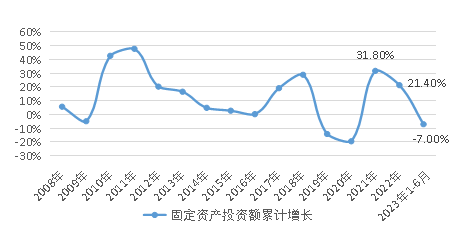

资料来源:国家统计局 (六)投资增速下滑,产能惯性增长 据国家统计局数据,1-6月化纤行业固定资产投资额同比下降7.0%,但从实际新增产能来看,上半年依然是集中投放期。上半年聚酯新增产能约500万吨,其中涤纶360万吨,非纤155万吨。 图4 2008年以来化纤行业固定资产投资增速变化

数据来源:国家统计局 二、下半年行业运行走势预测 今年以来,国民经济持续恢复,总体回升向好,1-6月GDP同比增长5.5%。中共中央政治局7月24日会议指出,当前经济运行面临新的困难挑战,主要是国内需求不足,一些企业经营困难,重点领域风险隐患较多,外部环境复杂严峻。会议提出,“要精准有力实施宏观调控,加强逆周期调节和政策储备”,将为经济内生动力恢复提供助力。此外,美联储自2022年3月以来已经11次加息,不少机构和经济学家认为本轮加息周期即将结束。总体判断,宏观预期偏暖,但经济恢复是一个波浪式发展、曲折式前进的过程。 回到化纤行业,原料端:在基准情形下,国际油价保持当前区间震荡,三季度季节性需求支撑相对偏强,四季度或小幅走弱。从化纤产业链的产能匹配来看,化纤主要原料,如PTA、CPL新增产能大于纤维的新增产能,因此原料成本相对宽松,将对行业利润修复有一定贡献。 供应端:原本计划在2022年投产的装置由于市场行情问题,部分延后至2023年,使得2023年产能再次集中投放,是近年来增量最多的一年。因此,在需求有效增长之前,行业企业应着力控制新增产能,加强行业自律,避免供需矛盾进一步升级,以维护化纤行业持续稳定发展。 需求端:内销市场具备平稳恢复基础,政策提振消费信心,可重点关注家纺消费。外销方面,纺织品服装出口市场压力大,但化纤产品出口依然有望平稳增长。 展望全年,化纤行业运行有向好预期,但行业供需关系能否有效改善成为行业运行能否企稳回升的关键,预计可能要经历较长一段时间的修复周期。仅从数据指标来看,由于去年四季度基数低,所以今年下半年各项指标的增速预计会有较好的修复。 (来源:中国化学纤维工业协会) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|