|

|

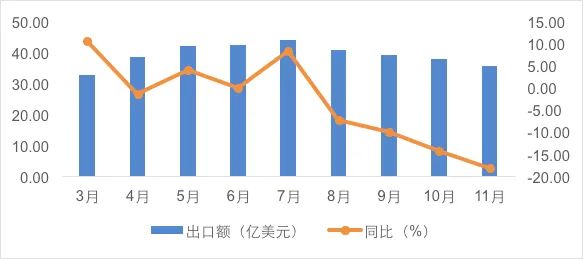

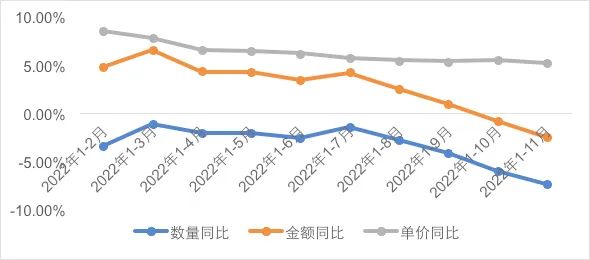

2022年,受能源短缺、通胀高企、地缘冲突长期化等影响,全球经济趋于下行态势。国内疫情几经反复严重影响正常的生产生活,家纺行业产销规模有所收缩,盈利情况总体稳定。外贸订单回流红利消退对行业出口造成影响。内销市场总体维稳,展现行业发展韧性。行业总体运行稳中承压。 一、行业运行稳中承压 (一)出口下行趋势明显 据我国海关数据统计,今年1-11月出口家纺产品共计424.51亿美元,同比下降2.5%;其中,出口数量同比下降7.33%,出口单价同比增长5.22%。受订单回流红利消失,疫情多点频发给企业生产经营带来压力,以及全球经济低迷,消费疲软等因素的影响,我国家纺产品出口下行趋势明显,今年以来,单月出口额同比增速逐月收窄,8月份以后出口额环比增速连续收窄。进入2022年,我国家纺产品出口数量同比呈现明显的收窄趋势;而出口单价同比变化相对平稳,但维持在高位水平。这样的量减价增形势在一定程度上反映着我国家纺行业外贸压力——若剔除价格变动因素影响,实际出口数量下行趋势更为严重;而价格同比高位增长其中包含着企业原材料、生产、物流等成本上涨的推动,企业利润空间不断被挤压。

图1. 2022年3月-11月当月我国家纺产品出口额及同比增速

图2. 2022年以来我国家纺产品出口数量、金额、单价同比走势 从主要出口市场看,美欧日传统市场需求疲软。2022年,由于全球加息潮、大宗商品价格居高不下,全球经济发展面临压力,美国、欧盟、日本等发达经济体发展疲态进一步显现。11月美、欧、日制造业PMI指数分别降至49.0%、47.1%、49.0%。1-11月我国对美欧日市场出口家纺产品178.05亿美元,同比下降13.21%,降幅显著。

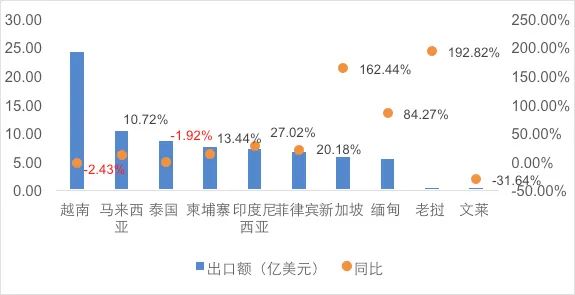

新兴市场尤其是东盟市场则具有韧性,东盟地区经济发展较为稳定,1-11月,我国对东盟市场出口家纺产品74.88亿美元,同比增长14.89%,其中数量同比增长10.54%,单价同比增长3.93%。

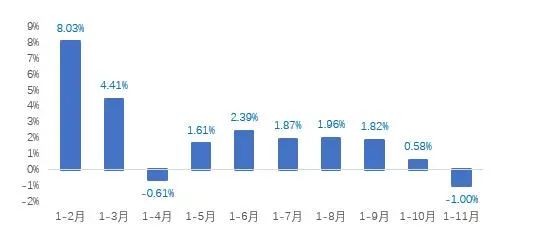

图3. 2022年1-11月我国家纺产品对东盟十国出口额及同比 (二)内销总体趋于平稳 今年一季度由于原料成本压力、国内疫情多点蔓延导致的生产及物流压力。严重影响企业订单,行业效益出现大幅回落。随着国内疫情防控形势向好,行业运行逐渐恢复,但压力犹存,市场需求偏弱限制了行业增长空间,家纺企业开工率基本维持在80%上下。 随着国内疫情得到逐步有效控制、国家稳经济一揽子政策和接续政策措施落地显效,家纺行业下半年内贸环境总体趋于稳定。据国家统计局数据显示,1-11月家纺企业主营业务收入同比下降3.38%,利润总额同比小幅增长1.02%。内销产值与上年同期总体保持持平,前11个月同比略降1%。

图4. 2022年1-11月规模以上家纺企业内销产值增长趋势 数据来源:国家统计局 协会跟踪统计的235家样本企业1-11月内销产值同比略增0.5%,12个重点产业集群1-11月主营业务收入同比增长1.66%,内销产值同比增长1.53%。 二、子行业情况 从家纺主要细分行业看,三大细分行业床上用品、毛巾、布艺呈现局面略有不同。床上用品行业整体维持平稳,毛巾行业呈持续收缩态势,布艺行业增幅回落。 (一)床上用品 床上用品行业总体平稳运行。从出口情况看,据海关数据统计,1-11月我国出口床上用品124.3亿美元,同比下降15.08%。其中美欧日传统市场下降明显,东盟市场仍保持较高水平增长。

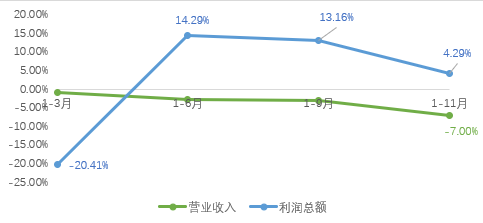

国家统计局数据显示,1-11月床上用品企业营业收入同比下降7%;利润总额同比增长4.29%。协会跟踪统计的100余家床上用品企业1-11月主营业务收入同比增长3.75%,利润总额同比增长12.43%。从各月走势来看,一季度由于床上用品产业聚集区域受疫情封控等影响生产经营,但这一局面随着疫情有效控制而恢复正常。行业效益一直保持两位数增长。

图5. 2022年1-11月规模以上床上用品企业营收及利润增长趋势 数据来源:国家统计局 (二)毛巾 毛巾行业总体呈收缩态势。据海关统计,1-11月我国出口毛巾24.21亿美元,同比下降2.76%。在主要的毛巾产品出口市场中,除日本市场保持增长外,其余都有不同程度下降,其中对第一位的东盟市场出口额同比下降3.44%。

据国家统计局数据显示,1-11月规模以上毛巾企业营业收入同比小幅增长1.13%,利润总额同比下降15.05%;据协会跟踪的30家毛巾样本企业和产业集群数据显示,毛巾企业主营业务收入同比下降4.22%,利润总额同比下降9.96%。洗脸巾、棉柔巾等新兴产品的出现对传统毛巾的消费需求或造成影响,但毛巾行业企业在产品工艺技术研发升级与文创品牌化道路的探索也为行业转型升级注入了新活力。 (三)布艺 2022年布艺增长出现拐点,在近几年始终保持高速增长的基础上出现回落。出口的布艺成品如窗帘、装饰织物等降幅明显,一方面与上年外贸订单回流的红利造成的高基数有关;同时,主要发达经济体疲软,地缘政治冲突造成的需求大幅下滑都对布艺产品市场需求造成较大影响。 据海关数据显示,今年前11个月我国出口布艺产品158.87亿美元,同比增长3.24%,其中出口布艺面辅料104.46亿美元,同比增长8.22%;出口窗帘等制成品54.41亿美元,同比下降5.14%。东盟市场在布艺面辅料的出口中起到有力拉动作用。由于疫情原因导致的大量纺织服装订单流向东盟地区,或推动其加大对我国布艺面辅料进口。

据国家统计局数据显示,1-11月规模以上布艺企业营业收入同比下降3.33%,利润总额同比增长14.59%;协会跟踪统计的100余家布艺企业今年前11个月营业收入同比小幅增长2.91%,较今年前几个月恢复正增长。利润总额同比下降3.09%,降幅较今年前几个月逐渐收窄。

图6. 2022年1-11月规模以上布艺企业营收及利润增长趋势 数据来源:国家统计局

图7. 2022年1-11月协会统计布艺样本企业营收及利润增长趋势 数据来源:中国家纺协会 总体来看,2022年家纺行业总体保持平稳运行态势,但压力仍然较大。深化转型升级,提高发展韧性,化解风险挑战,仍是行业发展主题。不少家纺企业已尝试在国潮、大健康、可持续等大趋势下有所突破。进入四季度后,随着国庆、“双十一”等传统消费旺季到来,以及国家各项政策措施进一步落实见效,家纺行业2022年经济运行态势在国内大循环支撑下基本维持稳定。 放眼全球,疫情反复、通胀、地缘政治冲突以及贸易摩擦等因素导致世界经济发展低迷的影响因素仍然没有消退,导致全球经济下行趋势或将持续,从而使我国家纺行业出口贸易面临巨大压力。2022年中央经济工作会议已明确,要更大力度推动外贸稳规模、优结构,这预示着一系列旨在充分激发企业活力、减轻企业负担、推进市场多元化的稳外贸政策将陆续出台,对家纺行业平稳发展起到积极的帮扶作用。行业整体还需坚持深入推进结构调整,加快转型升级,稳定释放发展韧性和抗风险能力,在复杂形势下努力推动行业高质量发展取得新成效。 (来源:中国家用纺织品行业协会) 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|