|

|

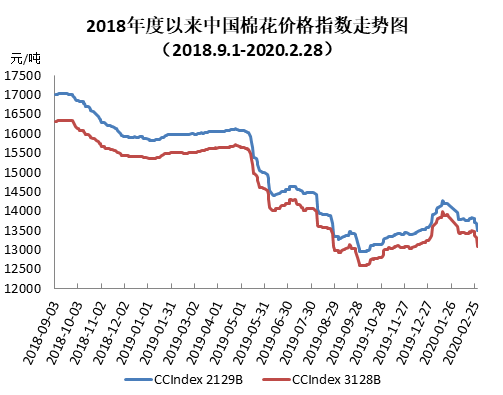

2月,受新冠病毒疫情影响,国内棉纺织企业延迟开工,中下旬复工复产比例逐渐增加,复工后企业生产及销售仍有各种困难,市场启动缓慢,买卖双方交投清淡,国内棉花现货价格、纺织棉纱类及涤纶、化纤等产品价格均下跌。同期,国际棉价大幅下跌,月末外棉现货价格低于国内。 一、国内外现货价格变化情况 1.国内现货价格下跌 2月,受疫情影响,纺企复工复产缓慢,物流受阻使原料补充难度加大,市场供需不活跃,棉花现货价格快速下跌。月末中国棉花价格指数(CCIndex3128B)13086元/吨,较上月末下跌747元;月均价13418元/吨,环比下跌409元,同比下跌2082元。

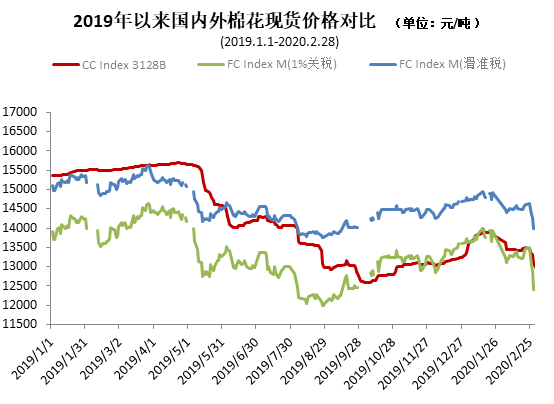

2.长绒棉价格下跌 2月,受疫情及细绒棉价格下跌的影响,长绒棉价格迅速下跌。月末137级成交价21300元/吨,低于上月末700元,高于同期中国棉花价格指数标准(CCIndex3128B)7935元/吨,这一价差较上月末缩小153元。 3.国际棉价大幅下跌 2月,中国疫情影响消费预期,同时疫情在各国漫延,对全球大宗商品市场造成冲击,国际棉价快速下跌。中国进口棉价格指数FCIndexM月均77.90美分/磅,环比下跌2.19美分。月末73.05美分/磅,低于上月末7.86美分,1%关税下折人民币12406元/吨,低于同期国内现货680元,内外棉价差较上月末扩大787元。 4.棉纱价格下跌 2月,受疫情影响,年后纺企开工企业较少,月中下旬符合条件企业逐渐恢复生产,但仍存在各种困难。纺织订单和成交情况清淡,棉纱等各类纺织品价格下跌。具体看,纯棉纱KC32S和精梳JC40S月末成交价20515元/吨和23850元/吨,较上月末下跌215元和225元;涤纶短纤月末6450元/吨,较上月末下跌480元,粘胶短纤月末9600元/吨,较上月末持平。 二、影响国内外价格变化的要素分析 1.储备棉成交量环比增加 2月,储备棉计划轮入新疆棉19.6万吨,较上个月增加7.6万吨,实际成交10.88万吨,较上个月增加9.06万吨,成交率55.53%,较上个月高40.33个百分点。平均成交价格13716元/吨,较1月下跌359元/吨。2月储备棉轮入成交最高价13716元/吨,较上月下跌481元/吨;月度成交最低价13195元/吨,较上月下跌612元/吨。其中新疆库成交0.56万吨,占2月总成交量5.14%;内地库成交10.32万吨,占2月总成交量94.85%。 2.纺企复工复产推迟 受疫情影响,棉纺企业开工时间大多集中在2月中下旬,部分企业甚至计划延期至3月。企业恢复生产后,各地交通,物流稍显不畅,纱线交投基本停滞。部分企业通过网络平台接单销售,复工复产延迟导致棉纺织产品生产受阻,棉花消费存在下滑预期。 3.期货月末收跌,注册仓单小量减少 2月,郑棉大幅下跌,仓单量较上月小幅减少。主力合约CF005月末结算价12260元/吨,较上月末的13300元/吨下跌1040元,跌幅8.48%。月末注仓单36523张,折146.09万吨,较上月末减少0.7万吨。

4.政府出台多项优惠政策 疫情期间,政府各部门出台多项优惠政策,涉及延期纳缴税款、减免税费、退税等措施,与企业共度时艰,对市场信心起到一定支撑。

(来源:中国棉花协会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|