|

|

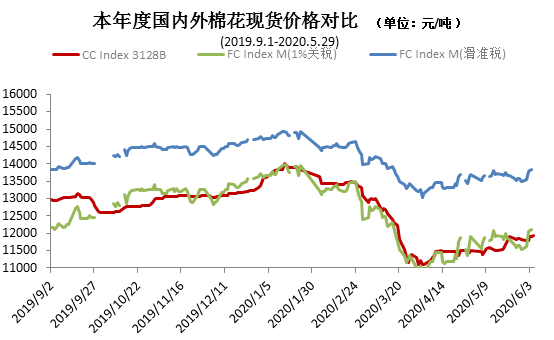

5月我国疫情基本稳定,全国两会成功召开,国内市场处恢复状态,棉花现货止跌反弹。境外多国疫情趋缓,开始陆续复工复产,但中美紧张关系升级,国际环境更加错综复杂,影响棉花外需恢复进程。月内纺织行业依旧处恢复状态,下游订单较上月略好转但依旧较弱,纺织成品棉纱跌幅趋缓,涤纶、粘胶等价格止跌反弹。同期国际期现货棉价月末下跌,1%关税下外棉现货价格低于国内。 一、国内外现货价格变化情况 1、国内现货价格上涨 5月国内疫情维持稳定,经济环境进一步好转,棉花现货价温和上涨。纺企虽已正常复产,但下游订单依然不佳,多数企业开机率不足,资金运转困难,原料库存多保持随用随买。月末中国棉花价格指数(CCIndex3128B)11807元/吨,较上月末上涨306元;月均价11644元/吨,环比上涨248元,同比下跌3425元。

2、长绒棉价格反弹 5月国内细绒棉价格震荡上涨,带动长绒棉价格小幅反弹。月末137级成交价19600元/吨,高于上月末100元,高于同期中国棉花价格指数标准(CCIndex3128B)7793元/吨,这一价差较上月末缩小206元。 3、国际棉价月末下跌内外价差由负转正 5月欧洲疫情好转,经济逐步重新开放,美国疫情尚未出现明确拐点,国际环境复杂多变,外棉价格月内震荡,月末收跌。中国进口棉价格指数FCIndexM月均67.78美分/磅,环比上涨2.64美分。月末66.26美分/磅,低于上月末2.32美分/磅,1%关税下折人民币11522元/吨,低于同期国内现货285元,随着外棉走弱,内外棉价差由4月末的-405元/吨再次回归正值,波动幅度690元/吨。

4、纯棉纱价格小幅下跌 5月纺织下游消费略起色,内销活跃度较前期小幅增加,但整体消费依然欠佳。下游对棉纱采购品种单一,普遍以小单为主。中低支气流纺和40支等常规品种销售较好,高支纱成交较清淡。部分小型纺企转产粘胶混纺产品来维持运转,多数企业仍面临产品库存压力大、资金紧张的困难。具体看,纯棉纱KC32S和精梳JC40S月末成交价18800元/吨和22000元/吨,较上月末下跌100元和170元;涤纶短纤月末5720元/吨,较上月末上涨340元,粘胶短纤月末8800元/吨,较上涨200元。 二、影响国内外价格变化的要素分析 1、全国两会顺利举行 5月21-28日全国两会在北京圆满举行。会议紧紧围绕党和国家工作大局,统筹推进疫情防控和经济社会发展,对当前和今后一个时期的我国经济发展做了安排和部署,稳企业、稳就业、保民生目标等政策安排有序推进。 2、期货月末下跌,注册仓单大幅减少 5月郑棉期货月末下跌,仓单量较上月大幅减少。主力合约CF009月末结算价11520元/吨,较上末的11220元/吨上涨300元/吨,涨幅2.6%。月末注仓单27282张,折97.13万吨,较上月末减少13.17万吨 3、境外疫情仍未完全控制 5月多个国家陆续开放港口,货物出口打破停滞状态,开始逐渐恢复,但国外疫情还未完全控制,部分国家确诊人数仍在不断增加,大部分出口业务仍受到限制,完全恢复仍需要较长时间。 4、中美关系紧张升级 5月美国持续就“新冠病毒”来源、涉港法案等话题对中国制造摩擦,对于美国方面无理要求,中方指出如果美方执意损害中方利益,中方必将采取一切必要措施予以坚决回击和反制。中美关系紧张升级一度诱发市场悲观情绪,国际棉价月末下跌。 (来源:中国棉花协会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|