|

|

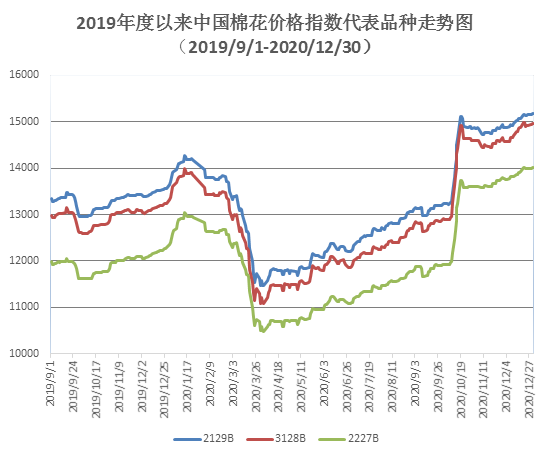

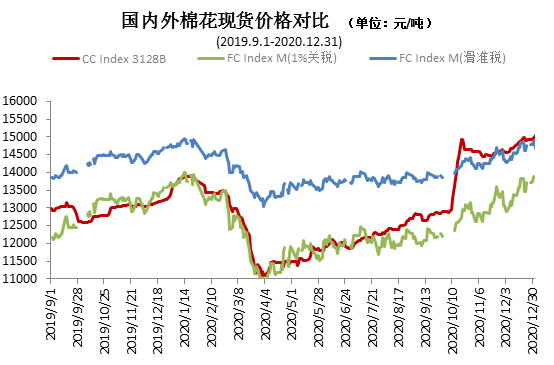

项目承担:北京棉花展望信息咨询有限责任公司 监测对象:18个主要棉花生产、消费省的100家棉纺织企业 12月,国内棉花收购和加工接近完成,新棉加工量持续增长,市场资源量充裕,纺织行业下游需求好转,对棉花原料补库需求和采购热情持续升温,国内棉花价格延续上涨,成品纱线以及粘胶和化纤等产品价格也均有不同程度上涨。同期,国际棉价震荡上涨,但涨幅低于国内棉花现货,1%关税下外棉现货价格仍低于国内棉花现货价格。 一、国内外现货价格变化情况 1、国内现货价格延续上涨 12月,国内新棉收购以及加工工作持续开展,市场新棉资源量继续增加,陈棉消耗即将殆尽,新棉成为市场销售资源主体,国内棉花市场资源量充裕。月内纺织订单旺盛,需求大增,国内棉花现货价格继续上涨,并创年度新高。月末,中国棉花价格指数(CCIndex3128B)14963元/吨,较上月末上涨312元;月均价为14793元/吨,环比上涨260元,同比上涨1639元。

2、长绒棉价格下跌 12月,纺织行业对于长绒棉棉需求略减,长绒棉价格震荡下跌。月末137级成交价21300元/吨,较上月下跌300元/吨,高于同期中国棉花价格指数(CCIndex3128B)6347元/吨,价差较前一月末缩小602元。 3、国际棉价月末上涨 12月,世界各国新冠疫苗开始接种,市场信心得到提振,外围市场美元指数走高,国际棉花价格震荡上扬,月末收涨。中国进口棉价格指数FC Index M月均为83美分/磅,环比涨3.81美分。月末为86.02美分/磅,高于前一月末4.26美分/磅,1%关税下折人民币13894元/吨,低于同期国内现货1044元/吨,内外棉价差较上月末缩小155元。 4、纺织行业下游需求转好,成品价格上涨 12月,纺织市场下游需求转好,多数企业订单已经延续到来年,在下游好转的带动下,纺织成品价格均有上涨。具体看,纯棉纱KC32S和精梳JC40S月末成交价为23700元/吨和27100元/吨,较上月末分别上涨2650元/吨和2850元/吨;涤纶短纤月末为5850元/吨,较上月末上涨330元,粘胶短纤月末为11000元/吨,较上月上涨600元/吨。 二、影响国内外价格变化的要素分析 1、储备棉轮入仍未能启动 按照储备棉轮入公告,2020年12月1号到2021年3月31号期间,内外棉价差低于800元/吨则启动轮入,但本本月内外棉价差在1400-2100元/吨之间,储备棉轮入仍未启动。 2、郑棉期货上涨,注册仓单大幅增加 12月,郑棉期货月末收涨,主力合约CF105月末结算价15085元/吨,较上月末的14535元/吨上涨550元/吨,涨幅3.65%。月末注仓单13433张,折53.73万吨,较上月末增加24.09万吨。 3、出疆棉公路运价持续上涨 12月出疆棉发运量较上月大幅增加,其中公路运价持续上涨,增加皮棉销售价格成本。 4、纺织行业下游需求转好 十二月份纺织市场复苏,下游需求好转,春夏订单开始增加。月内纺织企业各类纺织产品价格上涨,销售利润转好。多数纺织企业之前原料库存相对偏少,进入十二月原料库存备货增加,需求端的好转也将助推棉花价格平稳上行。 (来源:中国棉花协会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|