|

|

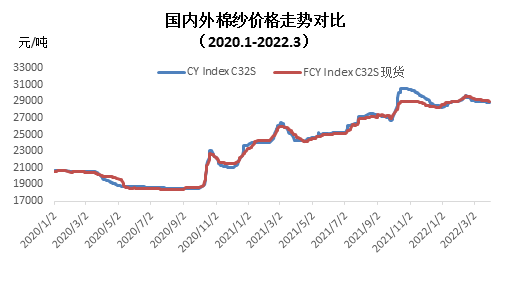

调查对象:新疆、山东、河北、河南、江苏、浙江、湖北、安徽、江西、山西、陕西、湖南等省、自治区的棉纺织企业 3月,本是纺织传统旺季,但受疫情影响,消费持续疲软,高原料成本叠加高成品库存之下,纺织企业经营压力加大,部分陷入亏损,出现停工停产现象,原料采购依然维持随用随买策略。据中国棉花预警系统对全国90余家定点纺织企业调查显示,本月纺织品产量环比上升,纱线库存和布库存增加,纺织企业原料库存下降。 一、纺织品产量环比增加 3月坯布面料市场供大于求,纺织企业成品库存仍在持续累积,加上疫情对生产、运输及消费均有不利影响,部分企业出现停工停产,另有部分主动降低开机率以减少现金流压力。由于2月含春节假期,纺织品产量较上月有所提升,但仍低于去年同期。本月产量和上月相比增长25.4%,同比下降16.1%,其中纯棉纱占比为52.5%,较上月下降3.4个百分点;混纺纱和化纤纱占比为47.5%,较上月上升3.4个百分点。 布产量环比增长24.9%,同比下降15.8%,其中纯棉布占比较上月下降1.8个百分点。纱线销售率为68%,较上月下降3个百分点。 当前纺织企业纱线库存32.03天,较上月增加2.68天。坯布库存37.45天,较上月上升2.23天。 二、内外棉纱价格均下跌 本月内外棉纱价格均下跌,国产32支纯棉纱3月均价28969元/吨,较上月下降419元/吨,跌幅1.43%,较去年同期上涨3455元/吨,涨幅13.5%;进口32支纯棉纱3月均价29152元/吨,较上月下降324元/吨,跌幅1.1%,较去年同期上涨3516元/吨,涨幅13.7%。

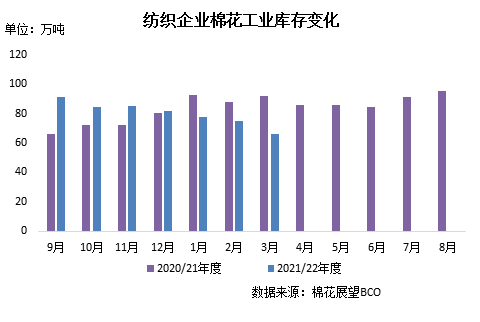

三、企业原料库存延续下降 由于纺纱利润亏损幅度持续扩大,叠加下游需求低迷,企业观望情绪浓厚,备货意愿也持续较弱,只能不断压缩原料库存,以减轻成本和资金流压力。截至3月31日纺织企业在库棉花工业库存量66.45万吨,较上月底减少8.66万吨,同比减少25.3万吨。其中38%企业减少棉花库存,18%增加库存,44%基本保持不变。

纺织企业用新疆棉比例增加,地产棉比例减少,进口棉比例减少: 1.纺织企业使用新疆棉占总用棉量的85.15%,较上月增加0.17个百分点,同比减少4.49个百分点,其中储备新疆棉占比12.1%,本年度新疆棉占比53.4%。 2.纺织企业使用地产棉比重3.95%,较上个月减少0.05个百分点。其中储备地产棉占比12.34%,本年度地产棉占比63.75%。 3.纺织企业使用进口棉比重10.9%,较上月减少0.12个百分点,同比增加3.72个百分点。 (来源:中国棉花协会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|