|

|

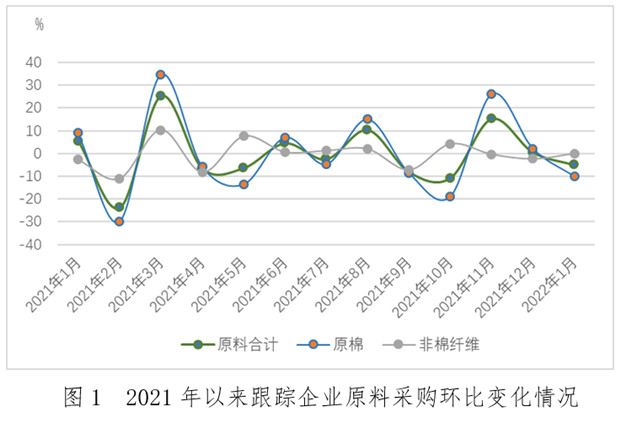

【本月综述】中国棉纺织行业协会(以下简称中棉行协)跟踪数据显示,2022年1月,棉花价格持续上涨,棉纱价格提涨幅度仍不及棉花,中旬开始下游企业陆续进入放假阶段,市场购销放缓,行业设备利用率整体保持高位。 企业篇 与2021年12月相比,2022年1月棉纺织企业原料采购及消耗下降,库存小幅增加;纱、布产量及销售量下降,库存上升。 一、原料采购及库存情况 (一)原料采购情况 1月跟踪企业原料采购环比下降4.98%,原料中原棉采购量环比下降10.01%,其中进口棉采购量环比增长51.38%;非棉纤维采购量环比增长7.25%。1月棉花价格走强,下游需求略有好转, 纺织企业在春节前适量补充棉花原料库存, 尤其对进口棉的采购量增长明显,但整体采购进度依然缓慢。

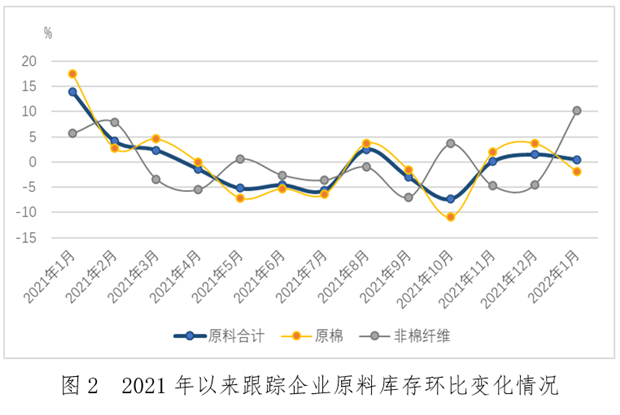

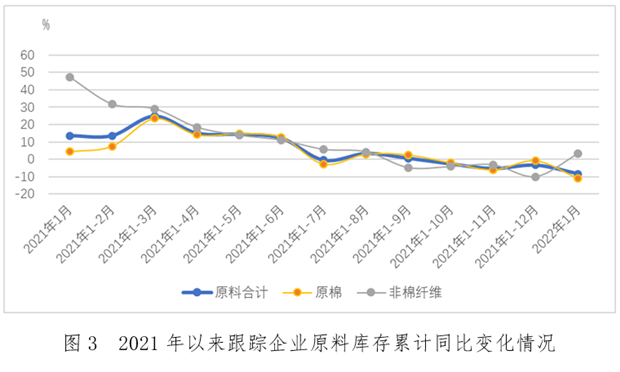

从原料价格看,1月国内棉花在外盘走强的带动下上涨,内外棉价差缩小,最小至1400元/吨。1月27日,郑棉期货主力合约21760元/吨,环比下跌90元/吨;国内标准级棉花价格22890元/吨,环比上涨620元/吨;cotlook A指数136.45美分/磅,环比上涨9.25美分/磅,折1%关税价格21190元/吨,环比上涨1307元/吨,内外棉价差1700元/吨,环比缩小687元/吨左右。非棉纤维方面,粘胶纱购销形势较好,粘胶短纤价格上行,1月27日价格为12600元/吨,环比上涨600元/吨;国际原油价格一路上涨,聚酯产业链全线上涨,直涤纶短纤价格为7685元/吨,环比上涨665元/吨。 (二)原料消耗及库存情况 跟踪数据显示,棉纺织企业原料消耗量环比下降4.95%,其中,原棉消耗量环比下降5.77%,非棉纤维消耗量环比下降3.03%。截至1月底,原料库存环比增长0.48%,同比下降8.39%。其中,原棉库存环比下降1.86%,同比下降11.04%;非棉纤维库存环比增长10.28%,同比增长3.11%。

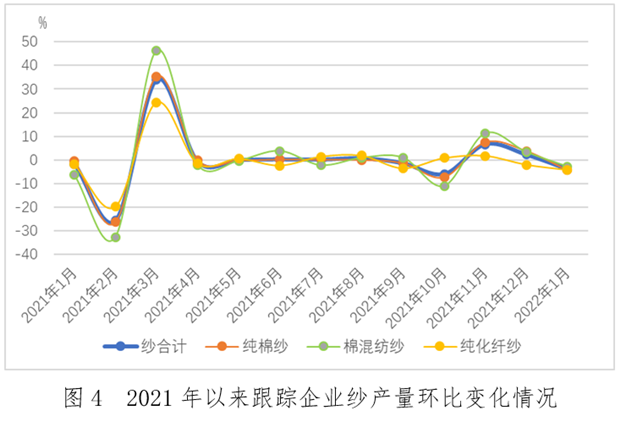

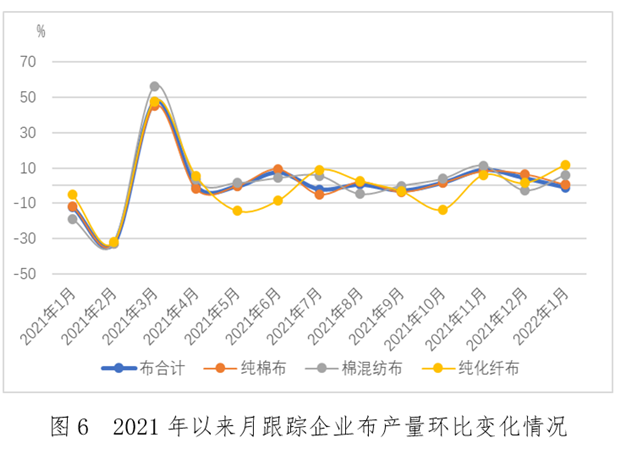

二、产品生产情况 跟踪数据显示,纱产量环比下降3.96%,同比下降4.91%;布产量环比下降1.08%,同比增长0.62%。月初纺织企业正常生产,中旬开始,随着春节临近,企业陆续进入放假状态,纱、布产量明显下降。

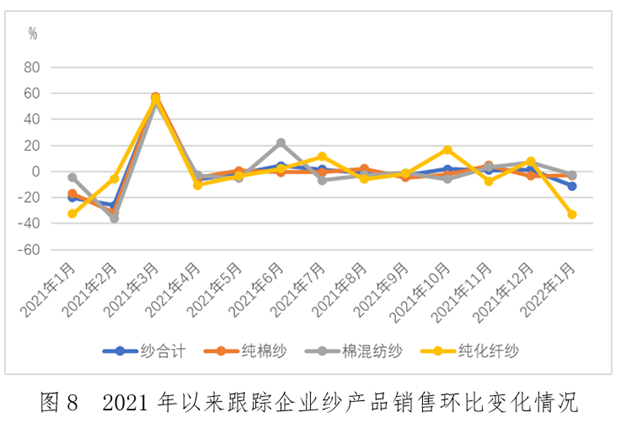

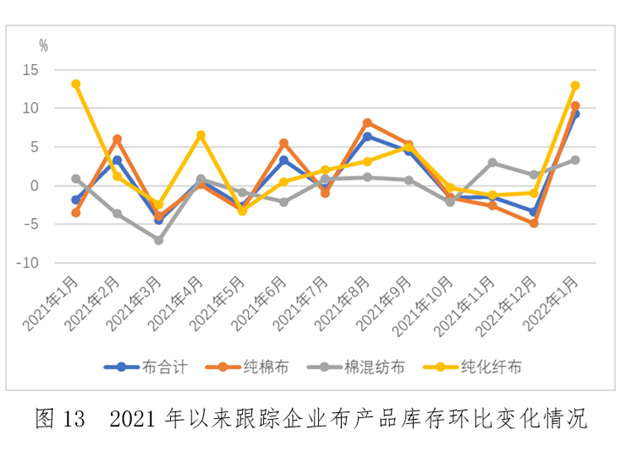

截至1月底,跟踪企业纺纱设备利用率为95.20%,环比提高1.05个百分点,同比提高0.09个百分点,织造设备利用率为93.66%,环比提高0.67个百分点,同比提高0.81个百分点,其中,纺纱、织造设备利用率高于85%的企业占比分别为87%和83%,环比均下降3个百分点。 三、产品销售及库存情况 跟踪数据显示,1月纱、布销售量环比分别下降11.07%和15.49%。月初市场成交尚可,中下旬下游企业陆续放假增多,购销逐渐减少。截至1月底,纱库存环比增长7.16%,布库存环比增长9.27%。棉花价格上涨支撑棉纱价格上涨,但下游接受度一般,市场成交量萎缩,棉布价格基本平稳。1月27日,32支纯棉普梳纱价格28500元/吨,环比上涨420元/吨;30支纯粘胶纱价格17750元/吨,环比上涨50元/吨;32支纯涤纶纱价格12780元/吨,环比上涨680元/吨;全棉坯布32*32 130*70 2/1 47"斜纹价格6.29元/米,环比下跌0.01元/米。

集群篇 正月十五之后,集群企业陆续开工,生产逐步正常,由于原料价格上涨,企业提涨产品报价,但下游市场尚未完全恢复,整体询价较多,实际下单较少。另外,随着东南亚疫情好转,预计后期订单或将出现转移,对以生产常规品种为主的产业集群企业形成冲击,生产经营压力加大,企业对后期市场保持谨慎观望。 本报告数据均来源于中国棉纺织行业协会,涉及260余户棉纺织企业及全国约15个产业集群数据,纺纱产能合计占全国棉纺织行业的比重约75%,具有行业代表性。 (来源:中棉行协)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|