|

|

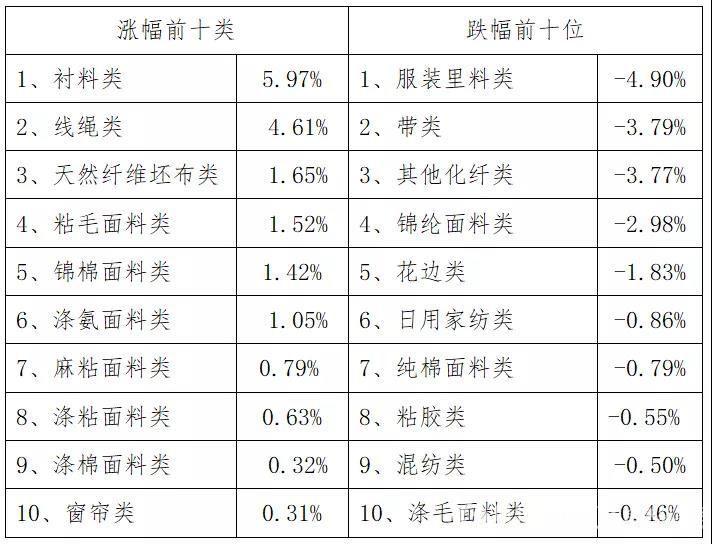

20200413期价格指数评析 “中国·柯桥纺织指数”20200413期纺织品价格指数收报于104.29点,环比下跌0.06%,较年初下跌0.81%,同比下跌2.05%。 近期,中国轻纺城春市营销继续回缩,其中:原料市场价量环比小跌,坯布市场价量环比小升,服装面料市场布匹价量小幅下跌,家纺类产品成交价量环比小升,辅料行情明显下跌。 一、原料价量环比小跌,涤纶环比回升、纯棉纱价格环比下跌 据监测,本期原料价格指数收报于79.02点,环比下跌0.28%,较年初下跌2.74%,同比下跌7.61%。 1、聚酯行情环比回升,涤纶行情环比上涨 本期涤纶原料价格指数环比上涨,华东地区PTA现货主流3305—3365元/吨,MEG主流3315—3380元/吨左右,聚酯切片市场报价环比回升,江浙地区半光切片现金或三月承4600—4625元/吨左右。自从沙俄两国愿意恢复石油贸易谈判的消息以来,国际原油涨幅超过了20%,在原油刺激下,聚酯市场迎来一波高潮,PTA主力期货拉涨,江浙涤纶长丝也终于在各方利好提振下触底反弹,尤其是FDY产品,单日价格上涨400元/吨,其余产品,也有不同程度的上涨空间。下游买涨情绪下,开始补仓,涤丝工厂产销放量涨价,个别聚酯工厂产销量剧增,库存释放较好,而到了周末甚至出现聚酯工厂封盘的消息。萧绍地区涤纶长丝市场报价上涨,POY、FDY、DTY报价环比上涨,POY涨幅在375—575元/吨左右,FDY涨幅在400—650元/吨左右,DTY涨幅在200—350元/吨左右。江浙部分涤丝工厂成交气氛依然清淡,部分工厂产销仅在20—40%左右,涤丝涨价的背后,依旧需要各方力量的支撑。 近期涤纶短纤价格环比上涨,江浙1.4D×38MM直纺涤纶短纤中心价在5850元/吨,涨幅在520—590元/吨左右。近期纯涤纱市场报价环比上涨,32S纯涤纱报10000元/吨左右,涨幅在50元/吨左右;45S纯涤纱报11400元/吨左右,涨幅在200元/吨左右。 2、纯棉纱价格环比下跌,人棉纱价格继续下跌 目前纱线市场成交多以刚需为主,部分企业降低产能甚至放假减压。纯棉普梳纱报价普跌,山东滨州某厂纯棉普梳纱(剑杆)21S、32S报价普跌。气流纺行情普跌,河南某厂OEC12S纱报价普跌。纯棉高支高密纱同样承受着订单少、消费萎靡的压力,江苏某厂紧密纺JC80S纱报价下跌。市场较为悲观,纺织市场或面临新一轮洗牌。萧绍地区纯棉纱市场报价环比下跌,其中:普梳32S纯棉纱价格跌幅在70—85元/吨左右,精梳40S纯棉纱价格跌幅在70—80元/吨左右,气流纺10S纯棉纱价格跌幅在50—70元/吨左右。 近期,粘胶短纤原料价格环比下跌,目前粘胶短纤1.5×38mm中端实际中心价为9100元/吨左右,跌幅在50元/吨左右。近期人棉纱价格环比下跌,30S人棉纱价格报13150元/吨左右,跌幅在150—200元/吨左右;40S人棉纱报14200元/吨左右,跌幅在200—300元/吨左右,人棉纱行情持续降价。 二、坯布行情环比推升,价格指数小幅上涨 据监测,本期坯布价格指数收报于120.30点,环比上涨0.59%,较年初上涨0.35%,同比下跌0.52%。 本期坯布类价格指数呈小幅上涨走势。近期,市场营销局部推升,坯布厂家订单环比小增,坯布价格环比小升。其中:天然纤维坯布行情环比回升,价格指数呈一定幅度上涨走势,纯棉纱卡坯布、纯棉帆布坯布、纯棉府绸坯布、纯棉巴厘纱坯布市场成交环比回升;化学纤维坯布现货成交和订单发货环比推升,价格指数呈小幅上涨走势,涤纶纱坯布、涤纶纺坯布、涤纶绉坯布、涤纶麻坯布、涤纶色丁坯布成交价量环比推升;混纺纤维坯布行情环比推升,价格指数呈小幅上涨走势,T/C涤棉纱卡坯布、涤棉府绸坯布、涤粘坯布、涤麻坯布、锦棉麻坯布市场价量环比小升;拉动坯布类总体价格指数环比小涨。 三、服装面料销售继续回缩,价格指数小幅下跌 据监测,本期服装面料价格指数收报于116.82点,环比下跌0.13%,较年初下跌0.32%,同比上涨0.22%。 本期服装面料类价格指数小幅下跌。近期,中国轻纺城面料市场服装面料销售震荡回缩。纺织企业复工复产形势总体继续保持平稳,但受新冠肺炎疫情全球蔓延影响,近期出口订单出现严重下滑,对纺织行业生产经营造成较大冲击。已开工企业比例目前仍保持高位,主要是大量纺织企业出于稳定员工、履行社会责任考虑,在订单不足的情况下仍勉力维持开工生产。终端服装方面,库存依然爆满,导致面料下单模式一直以“小批量、多批次”为主。服装、织造不景气,自然使得印染、后整理行业热度均被降低。目前部分织造企业开机率不足,产出环比回缩,服装面料市场成交环比下降。其中:纯棉面料、涤纶面料、涤毛面料、涤锦面料、锦纶面料成交价量不等量下跌;拉动服装面料类总体价格指数小幅下跌。 四、家纺营销环比推升,价格指数环比小涨 据监测,本期家纺类价格指数收报于102.09点,环比上涨0.12%,较年初上涨0.62%,同比下跌0.05%。 本期家纺类价格指数环比小涨。近期,轻纺城家纺市场销售局部成交环比推升,价格环比小涨。创新色泽花型面料订单发送量环比推升,兼具时尚元素创意产品现货成交和订单发货环比推升。其中:窗帘类现货成交和订单发货环比推升,遮光型窗帘布为营销主流,提花、色织条格、绣花、印花面料互动,价格指数呈小幅上涨走势;窗纱类成交环比推升,价格指数呈小幅上涨走势;拉动家纺类总体价格指数环比小涨。 五、市场行情继续回缩,辅料指数明显下跌 据监测,本期服饰辅料类价格指数收报于128.91点,环比下跌1.77%,较年初下跌2.17%,同比下跌1.22%。 本期服饰辅料类价格指数明显下跌。近期,轻纺城传统市场服饰辅料行情继续回缩,因下游企业备货环比下降,现货成交和订单发货呈现环比回缩走势。服装里料类成交明显回落,价格指数跌幅相对较大;带类行情明显回缩,价格指数跌幅依然较大;花边类成交环比回缩,价格指数呈一定幅度下跌走势;拉动辅料类总体价格指数明显下跌。 六、后市价格指数预测 预计下期轻纺城市场整体行情将呈现震荡小跌走势。终端市场需求不足、出口订单下滑的压力目前已传导至全产业链,纺织企业普遍面临较大经营压力,复工复产以来稳步提升的产能利用率开始逐步下降。目前很多企业在手订单只能维持短期开工运行,预计未来两个月纺织行业产能利用水平将面临进一步下滑的压力。受需求不足、产销下滑影响,近期很多企业出现库存积压情况,资金周转压力凸显。在内需、外贸都继续下沉且难以短期恢复的情况下,终端用户的需求减少已经成了一个铁定的事实,这个薄弱的底盘再也不能有力撑起涨价的动力。外贸订单的大量流失,都转战国内市场,订单抢夺激烈,利润继续缩水。后市春季面料供给局部显现不足,现货成交和订单发货局部回缩,夏季面料局部批量下单小跌,织造企业开机率局部显现不足,印染企业产销相对有限;预计大众产品认购踊跃度将环比小跌,整体市场成交将呈现震荡小跌走势。

(来源:国际纺织之都绍兴柯桥)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|