|

|

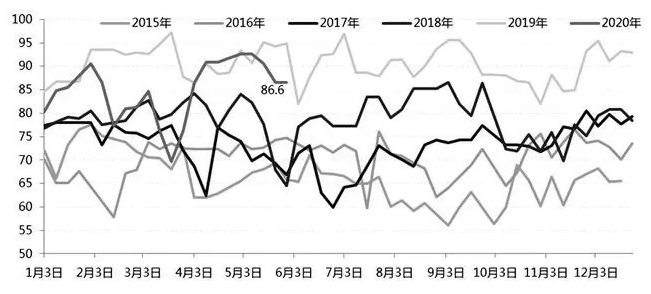

5月以来,随着国际油价企稳反弹,PTA同步呈现振荡回升走势,主力2009合约从3200元/吨以下回升至3750元/吨后,在3600元/吨附近横盘振荡。PTA加工费高位攀升,装置积极生产,库存创历史新高,消费却持续受到疫情拖累,供需矛盾凸显,PTA价格承压。 PX的利润偏低 4月下旬至今,国际油价触底反弹,WTI油价升至35美元/桶以上,基本修复了3月中旬以来的跌幅。石脑油价格5月底回到300美元/吨附近,但PX价格升至500美元/吨后,未能继续跟随原材料价格的步伐,表现偏弱,这主要是由于PX库存偏高、供应充裕。PX和石脑油价差5月以来随着原油和石脑油价格的反弹明显走弱,至5月底跌破200美元/吨后,目前在180美元/吨附近振荡,远低于传统装置300美元/吨的理论价差水平。 PX偏低的利润可能会引发日韩部分短流程装置减产降负,一旦PX价格坚挺,可能会适度压缩PTA环节的利润。同时,PX偏弱的局面令PX折算的PTA加工差不断扩大,5月底突破900元/吨,行业整体出现较好的加工利润,理论上可压缩空间较大,是市场的一个潜在利空因素。加工差的压缩并不一定通过PTA价格下跌,但会使PTA的表现相对偏弱,价格出现易跌难涨的局面。 高库存难缓解 5月以来,PTA加工差整体保持在700元/吨以上,月底更是突破900元/吨,整体较好的利润促使国内装置积极生产。5月初,CCF统计的行业整体开工率达到92.7%,部分装置检修计划推迟。PTA库存持续上升,截至5月22日,国内PTA社会库存达到384万吨,往年同期最高水平为240万吨。5月中下旬,因汉邦220万吨装置意外停车,导致行业开工率降至86.6%,PTA供需局面由持续累库变为小幅去库状态。5月底,PTA社会库存降至380万吨,但依旧较往年同期最高水平高出160万吨。 从目前企业检修计划看,只有浙江华彬石化140万吨装置在7月中下旬有短停计划,但金山石化40万吨装置6月中旬检修结束可能重启,汉邦70万吨装置计划6月10日前重启,220万吨装置计划停车两周,但重启时间有不确定性。因此,6月上旬PTA可能继续维持小幅去库状态,中下旬可能趋于平衡。整体来看,PTA高库存状态短期难缓解。 疫情影响消费 疫情自第一季度开始影响消费,国内外纺织服装市场受到巨大冲击。国家统计局发布的数据显示,国内纺织服装类零售额在2月和3月同比下滑均超过30%,服装类的表现比纺织品更差。4月该数据分别修复至-18.5%和-20.7%,但社会消费品零售总额下滑幅度为7.5%,纺织服装的表现依旧较差。 从聚酯环节看,4—5月随着疫情控制局面好转,复工复产力度加大以及国际原油价格反弹,在多重因素刺激下,涤丝销售持续好转。目前,涤丝库存压力较3月大幅缓解,但依旧处于近4年的同期高位水平。后期,聚酯开工能否继续攀升、涤丝库存能否持续下降,更多取决于终端消费能否实质性好转,前期的囤货能否真正进入消费环节。 综上所述,首先,较高的加工费意味着PTA价格有压缩空间,后期PTA价格相对原材料可能表现疲弱,加之高利润刺激装置积极生产,企业主动检修意愿下降;其次,终端消费受到疫情冲击表现疲弱,在消费没有实质性好转之前,难以持续提振原材料市场;最后,考虑到PTA进入新一轮装置投产周期,下游聚酯景气度下降,低位振荡可能是PTA长期基调。 (来源:期货日报)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|