|

|

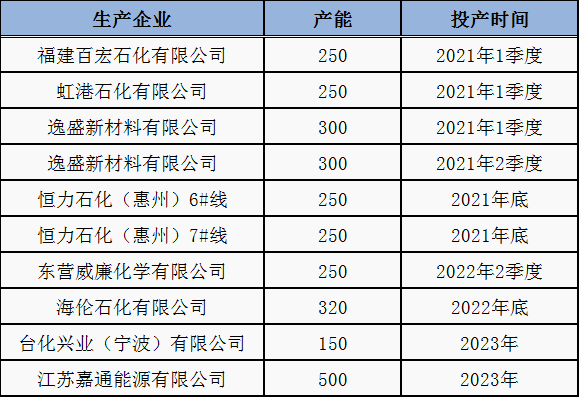

国内进入PTA产能扩张期,预期2021年国内新投装置达到1600万吨,产能增速达到28.02%,产能过剩格局基本奠定。2022年与2023年的产能增速也分别达到7.79%及8.24%。 2019-2021年是PTA的投产高峰期,明年新投的装置基本集中在行业领军企业手中,产能集中度进一步提高。并且行业话语权越来越重。其中主要以逸盛新材、恒力及虹港石化均是现有产能的扩张为主,福建百宏装置属于聚酯企业向上游的延伸;从装置规模来看,2021年新增装置单套规模达到267万吨,均属于大型装置,较60-100万吨的中小装置吨耗成本有明显降低。单耗成本相对优化到最低范围。 2021-2023年中国PTA拟在建产能统计表(单位:万吨):

来源:隆众资讯 据隆众资讯预期,2021年国内PTA产量大致在5010-5060万吨之间,较2019年增长150万吨,增速3.07%。不论从增速还是净增量均低于往年。 2021年年末国内PTA产能将达到7309万吨,增速达到28.02%。从数据上来看,不论是产能基数还是扩能增速均远远高于需求端,供需格局基本确立,PTA进入产能过剩时期。 目前隆众资讯了解到新增装置基本属于行业龙头企业配套装置或者是下游聚酯企业向上游延伸,不论从规模、配套、成本等方面较中小装置均有优势。这一部分装置及现有优势企业占到国内总产能的六成以上,为明年的产量增长提供保障。 此外,国内PTA行业进入存量竞争时代,而当前PTA加工费仍未压缩至中小装置无法承受的境地。 因此在预期上半年之前落后产能无法有效的淘汰出市场,这对市场供应是有效的补充。而下半年则需要考虑到部分中小装置被挤出对产量的影响。 (来源:隆众资讯)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|