|

|

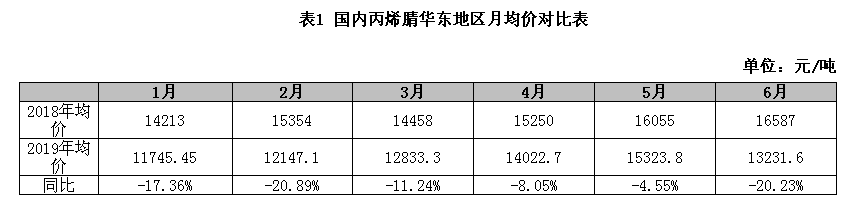

一、价格篇:上半年丙烯腈价格涨后回落

2019年上半年国内丙烯腈市场价格先涨后跌,其中英力士与海力装置停车,以及ABS开工保持高位,为丙烯腈价格上涨提供主要动力;而腈纶限产减亏则是造成丙烯腈价格下跌的主要因素。上半年价格最高点出现在5月中旬,华东市场价格达到16000元/吨,较年初价格涨幅达到4500元/吨,增长比39.13%;5月下旬价格步入下行通道,至6月底时已跌至年初水平,且下跌趋势仍在延续。隆众资讯统计上半年丙烯腈市场均价为13181元/吨,同比下降14.25%。 具体来看,1-2月份国内丙烯腈市场小涨为主,主力下游腈纶及ABS等开工均不错,丙烯腈企业产销亦无压力,市场供需表现相对平衡,受春节备货支撑,价格小幅上涨。 3月份开始,供应紧张局面凸显,一方面英力士全球共112.5万吨产能的装置在2月份因不可抗力停车,且短期内难以恢复;另一方面山东海江13万吨装置3月初因故障突发停车,且目前仍未恢复。装置意外停产,导致全球供应紧缺,其中外贸订单刺激国内出口需求增加。同时下游ABS及丙烯酰胺在高利润支撑下,开工积极性较高。丙烯腈厂商在低库存及外盘高价刺激下,也连续提涨报价。 但随着丙烯腈价格持续拉高,下游逐渐滋生抵触情绪,而且终端需求表现疲态,其中ABS下游需求减弱,另外腈纶行业也因亏损采取限产,因此5月中旬起丙烯腈价格触顶回落。至6月底华东港口主流出罐价格至12000元/吨。

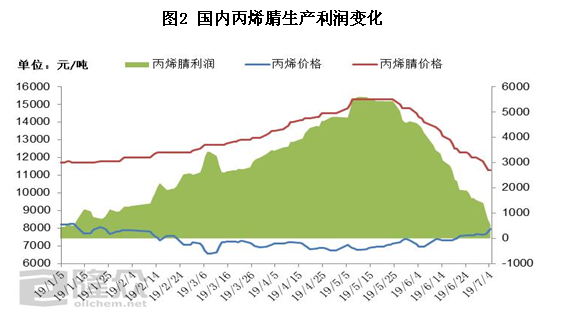

二、利润篇:上半年丙烯腈生产利润颇丰

据估算,2019年上半年国内丙烯腈生产成本平均值在10214 10616元/吨左右,较2018年同期下降402元/吨,跌幅为3.79%。同时,2019年上半年国内丙烯腈生产利润均值为2959元/吨,较2018年同期利润均值下降1758元/吨,降幅为37.27%,盈利空间大幅缩窄,利润表现依旧可观。 上图所示,2019年上半年丙烯腈与原料丙烯价格走势表现相反,因此丙烯腈利润也呈现出先增加后缩窄的变化。尽管丙烯是丙烯腈的最主要原料,但由于丙烯腈在其消费结构中占比不高,且丙烯腈大部分工厂属内供丙烯,因此二者走势相关性并不明显。近几年丙烯腈价格走势多由供需面直接主导,这也使得丙烯腈高利润频现。不过,在丙烯腈价格触及成本线附近时,成本面支撑也开始凸显。

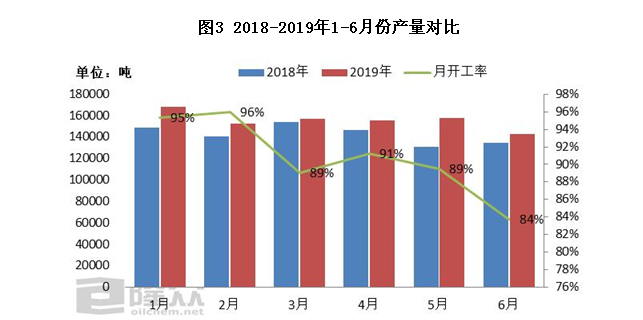

三、供应篇:国外供应吃紧出口小幅增加

2019年1-6月份国内丙烯腈厂家生产总量为93.36万吨,较上年同期增加7.8万吨,同比增长9.12%。经过2018年集中大修之后,2019年国内丙烯腈厂家检修计划减少,而与此同时国外装置检修增加。如下表所示:

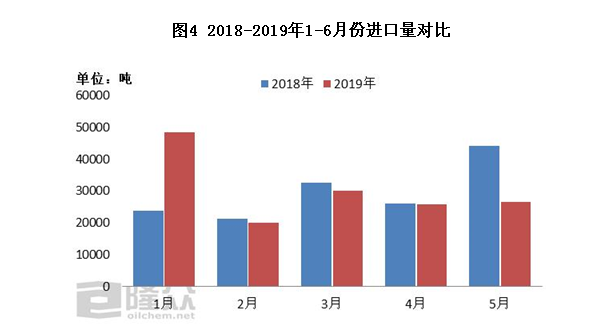

据海关数据统计,2019年1-5月份我国丙烯腈进口总量为15.1万吨,较去年同期增加0.3万吨。其中1月份进口量接近5万吨,年初因外盘价格不高,加上国内存在供应缺口,因此进口现货成交大幅增加。不过此后随着国外装置停车,内外盘持续倒挂,进口货恢复为下游合约为主。 另外,由于英力士装置持续停车,上半年全球供应偏紧,国内出口订单也相应增加。2019年1-5月我国丙烯腈累计出口量为6469.57吨,而上年同期出口量为零。

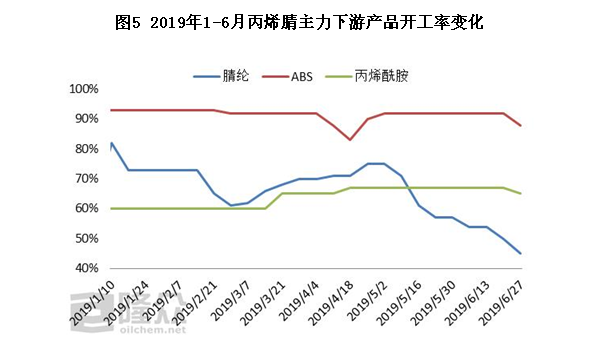

四、需求篇:ABS开工稳健腈纶限产减亏

2019年上半年丙烯腈下游产品中表现最好的仍属ABS,作为丙烯腈下游消耗占比达40%以上的产品,ABS企业在上半年开工保持在90%上下,对丙烯腈需求量最大且最为稳定。而作为下游消耗占比第二位的腈纶产品,则是引发丙烯腈价格下滑的重要导火索。

1-4月份期间,国内腈纶企业开工尚保持60-70%附近。但随着丙烯腈价格持续拉高,腈纶生产亏损面逐步扩大,而下游纱线行业表现低迷,腈纶厂家只能采取限产止损措施,5月份开始腈纶开工逐步下降,至6月份已降至45%左右。腈纶企业大幅减产,从而引发丙烯腈价格触顶回落。 此外,5-6月份随着下游家电备货旺季已经结束,同时汽车行业需求不尽如人意,ABS行业也表现出疲态。丙烯酰胺行业也在6月份进入生产淡季,部分装置停车或减负。下游需求表现整体疲软,从而导致丙烯腈价格迅速下跌。

五、预测篇:新产能释放丙烯腈行业将过剩 下半年国内丙烯腈市场供应过剩局面或将凸显,8-9月份山东海江13万吨装置在停车半年之后有重启计划,同时斯尔邦石化二期26万吨装置也计划在8-9月份投产。抛开浙江石化计划11-12月份投产的26万吨装置不谈,仅斯尔邦及海江装置顺利生产之后,丙烯腈也将大概率表现出过剩状态。预计7-8月份丙烯腈市场价格将延续弱势表现,市场缺乏有效的反弹动力;9月份之后下游腈纶开工预期有所好转,同时安庆石化有大修计划,加上成本面支撑,丙烯腈价格或出现阶段性反弹,但预计幅度十分有限。另外,还需要关注海江、斯尔邦及浙江石化开车情况,下半年将是国内丙烯腈行业由供给不足过渡到产能过剩的重要阶段。

(来源:隆众资讯)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|