|

|

CTEI网讯 2017年上半年,全球经济温和复苏,国内经济稳中向好。我国GDP增速达6.9%,连续8个季度保持在6.7%—6.9%的区间,经济运行保持在合理区间。在此大环境下,今年上半年长丝织造行业积极推进产业升级,全行业生产稳定、经营效益良好、进出口保持增长,多数企业在产品创新、技术改造、绿色生产等各方面都有进一步提升,预计下半年行业经济总体仍将保持平稳运行,具体分析如下: 一、 行业生产运行稳定 1、生产稳定 2017年春节后,长丝织造行业开工率迅速恢复到90%以上,尽管部分地区出现短期缺工现象,但企业生产总体稳定。据长丝织造产业集群地区统计,2017年上半年,盛泽、长兴、秀洲、龙湖、泗阳、平望、柯桥、七都8个主要产业集群地区化纤长丝织物产量总计163.64亿米,同比增长6.8%。其中,长兴地区产量增幅较大,上半年织布产量37.7亿米,同比增长18.82%。

表1 2017年1-6月我国主要长丝织造产业集群化纤长丝织物产量表

数据来源:各产业集群

2、利润增幅较大 上半年,我国化纤长丝织造加工业各项经济指标保持增长,企业经营情况好于去年同期。据国家统计局统计,1-6月我国规模以上化纤织造加工业主营业务收入累计为548.94亿元,同比增长10.66%,增速比去年同期增加5.87个百分点;主营业务成本同比增长10.52%,增速比去年同期增加5.94个百分点;利润总额累计为28.96亿元,同比增长16.31%,增速比去年同期增加6.01个百分点,增幅较大。

表2 2017年1-6月我国化纤长丝织造加工业主要经济指标汇总表(规模以上)

数据来源:国家统计局

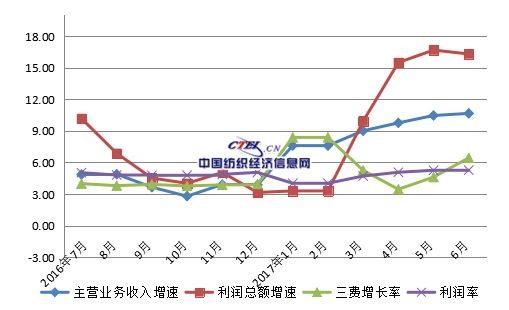

从图1可以看出,上半年三费合计26.56亿元,同比增长6.44%,增速比去年同期增加1.85个百分点,其中,财务费用同比增长2.54%,利息支出持续负增长,同比下降了1.15%。 利润增长带动行业利润率小幅增长,化纤织造业利润率为5.28%,比去年同期提高0.27个百分点;化纤染整业利润率为5.56%,比去年同期提高0.33个百分点。 此外,1-6月,我国化纤织造加工业资产负债率为60.42%,增速比去年同期减少0.28个百分点,表明企业负债减少,利于行业经济发展。

图1 2016年7月-2017月6月我国化纤织造加工业主要经济指标增长情况(规模以上)

数据来源:国家统计局

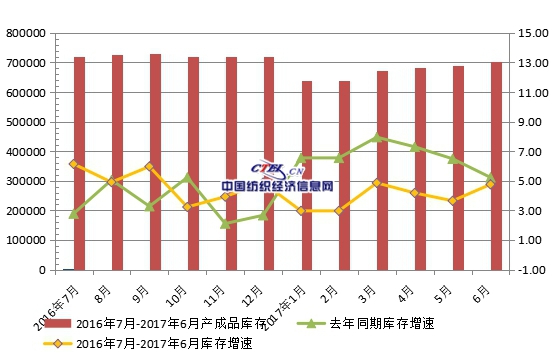

3、库存量控制在合理区间 据国家统计局数据显示,2017年1-6月,我国化纤织造加工业产成品库存为77.54亿元,同比增长3.77%,其中,91.18%为化纤长丝织造产成品库存,产成品库存主要集中在织造产业。自春节以来,化纤长丝仿真丝类产品在年初时销量较大,大部分积压库存得到处理。为避免风险、减少库存损失,多数企业采取以销定产的措施,控制产成品数量在合理区间。

图2 2016年7月-2017年6月我国化纤长丝织造加工业 产成品库存情况(规模以上) 数据来源:国家统计局

4、亏损面缩小 织造行业努力促进转型升级,一部分亏损企业被市场淘汰,亏损企业数量减少,亏损面缩小。据国家统计局统计,1-6月我国化纤织造精加工业亏损企业137家,较去年同期减少24家,亏损面缩小到12.51%,比去年同期减少2.11个百分点。亏损企业累计亏损额为2.18亿元,同比增长2.72%,增幅比去年同期减少18.69个百分点。织造类单个亏损企业平均亏损额为159.5万元,较印染类企业少亏损103.42万元,印染类企业亏损程度大于织造类企业。 5、投资减少 2017年受国家环保政策影响,企业投资减少。1-6月,我国化纤织造及印染精加工业实际完成投资额202.07亿元,同比下降5.11%,增速比去年同期减少了19.94个百分点。其中,化纤织造加工业实际完成投资额178.46亿元,同比下降0.36%,增速比去年同期减少21.15个百分点;化纤织物印染精加工业实际完成投资额23.61亿元,同比下降30.23%,增速比去年同期减少了21.29个百分点。投资下降主要是各地方政府对织造和印染企业限制政策,2017年吴江、嘉兴、广东等地印染企业多次受到停产、限产调控,直接影响了行业投资。

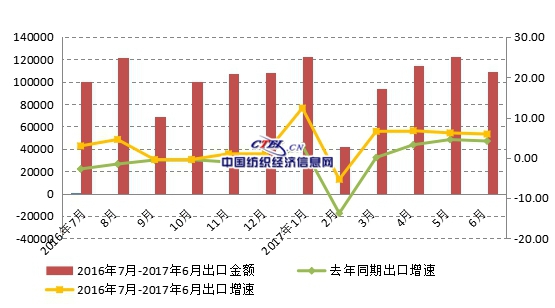

二、 出口增速放缓 1、 长丝织物出口增长 上半年,我国出口形势受国际市场影响,纺织织物出口增速放缓,但长丝织物保持增长态势。据中国海关数据统计,1-6月,我国纺织织物出口数量累计146.59亿米,同比增长4.49%,增速比去年同期减少5.49个百分点;其中,化纤长丝织物出口数量累计68.12亿米,同比增长10.64%,增速比去年同期减少3.57个百分点出口贡献率达到104.05%。 就化纤长丝织造行业来看,1-6月,锦纶长丝织物累计出口2.2亿米,同比增长13.79%,增速比去年同期减少6.45个百分点;涤纶长丝织物累计出口58.36亿米,同比增长10.16%,增速比去年同期减少3.27个百分点。

图3 2016年-2017年6月我国化纤长丝织物出口情况

数据来源:中国海关

2、 出口价格下跌 据海关统计,2017年1-6月我国化纤长丝织物出口平均价格为0.89美元/米,同比下降4.3%,剔除汇率变化,出口价格同比下降2.28%。其中涤纶长丝织物出口价格为0.86美元/米,同比下降6.52%。

表3 2017年1-6月我国长丝织物累计出口情况表

数据来源:中国海关

原油价格方面,2017年1-6月国际原油平均价格为50.18美元/桶,同比增长25.79%。2017年1-6月涤纶FDY平均价格为1.03万元/吨,同比增长34.8%;1-6月,长丝织物出口平均价格折合人民币为6.02元/米,同比下降2.27%;国内面料市场平均价格为2.93元/米,同比下降0.67%。 由于国际原油价格上涨带动化纤价格上涨,但化纤原料上涨幅度大于原油上涨幅度。与此相反,长丝面料内外销价格皆呈下降走势,与原料价格上涨态势相差巨大。这一方面表明当前长丝织造企业销售收入与销售成本不匹配,利润受到严重挤压。另一方面提示长丝面料市场供大于求是基本事实,产销俩旺的形势不可持续。 3、 国际主要贸易地区较为稳定 2017年,我国化纤长丝织物主要贸易地区相对稳定。由表3 可见,我国对欧盟出口数量增长,但出口价格下跌,出口数量累计6.94亿米,同比增长11.01%,出口价格为0.92美元/米,同比下降10.88%;出口越南数量、金额都减少,同时价格下跌,出口价格同比下降1.43%;出口印度尼西亚的价格有所提升,数量变动不大,出口价格同比增长4.39%;我国对尼日利亚出口数量、金额的大幅增加,一方面由于纺织品价格较低促进了该地区市场需求,二是2017年尼日利亚与我国贸易经济往来较密切,是我国对非洲地区第三大贸易伙伴。对巴基斯坦出口价格下跌幅度最大,出口价格同比下降24.71%,但出口数量较小。 据海关统计,2017年1-6月,我国纺织品服装对美国出口额为213.41亿美元,同比增长1.45%,其中,纺织品出口68.11亿美元,同比增长6.1%。纺织品对美直接贸易数量、金额都有所增长,出口价格减少为0.86美元/米,同比下降6.34%。 此外,我国纺织原料及纺织制品主要出口国为日本、越南、英国、德国、韩国,对外出口国由亚洲地区延伸至欧洲地区。据中国海关统计,1-6月我国纺织原料及纺织制品对日本出口额为613.93亿元,对越南出口额为400.7亿元,对英国出口额为325.28亿元,对德国出口额为255.82亿元,对韩国出口额为246.3亿元。

表4 2017年1-6月我国化纤长丝织物主要贸易地区出口情况表

数据来源:中国海关

4、 进口量价齐跌 据中国海关数据统计,1-6月我国纺织织物进口额累计15.26亿美元,同比下降7.65%,进口数量累计6.77亿米,同比下降8.81%;其中,化纤长丝织物进口额累计7.08亿美元,同比下降1.41%,进口数量累计4.13亿米,同比下降0.48%。 上半年,我国纺织织物进口量、进口额双双下降,国内市场对外纺织品需求量减少,一方面是受支持国货消费的观念引领;另一方面国产纺织品质量、技术较为成熟,足以满足国内市场需求。 具体分产品来看,锦纶长丝织物进口额累计2.19亿美元,同比下降1.83%,进口数量累计1.57亿米,同比下降2.83%;涤纶长丝织物进口额累计3.27亿美元,同比下降2.66%,进口数量累计1.7亿米,同比下降4.44%。 长丝织物进口平均价格为1.71美元/米,同比下降1.16%,剔除汇率因素,同比下降0.93%,实际价格变化不大。长丝织物进出口价差从去年同期的0.8美元/米进一步扩大至0.82美元/米,表明在高端产品的技术研发上,国内产品还有很长的路要走。

表5 2017年1-6月我国主要长丝织物累计进口情况表

数据来源:中国海关

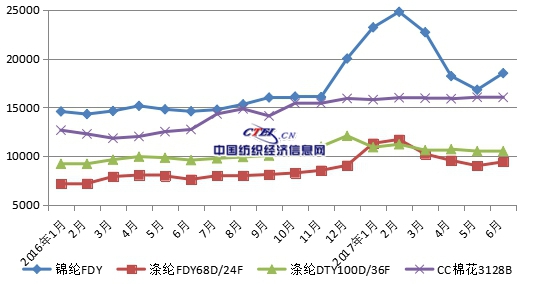

三、 内销市场向好 1、 原料价格上涨 原料方面,国内化纤原料价格较2016年波动上涨,上涨幅度较大。由图4可见,锦纶FDY价格在2月份达到最高,涤纶FDY、涤纶DTY价格高于去年同期。棉花价格的上涨一定程度上带动了化纤价格的走高。

图5 2016年-2017年6月我国化纤长丝及棉花价格走势图

数据来源:中国绸都网

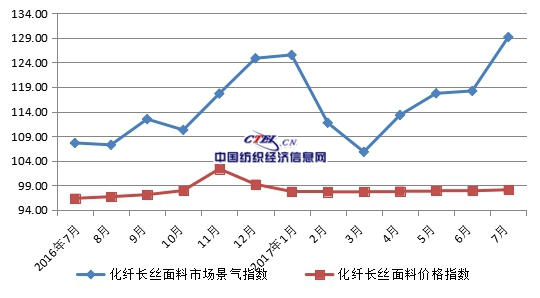

2、 国内市场需求较大 上半年,国内市场需求增加,市场消费能力较强。盛泽地区上半年市场交易量增长,整体好于2016年同期。如图6所示,盛泽市场自4月进入销售旺季,直至7月市场销售景气指数一路走高,市场整体处于较为健康的状态,一些厂家平均产销率超100%。

图6 2016年7月-2017年6月盛泽地区化纤长丝面料市场景气、价格指数走势图

数据来源 :中国绸都网

此外,中国轻纺城市场成交量波动上涨,如图6所示, 2月份受春节影响销量较低,4月份开始进入销售旺季,柯桥地区市场整体较好。

图7 2017年1-7月中国轻纺城市场成交量情况 单位:万米

数据来源:中纤网

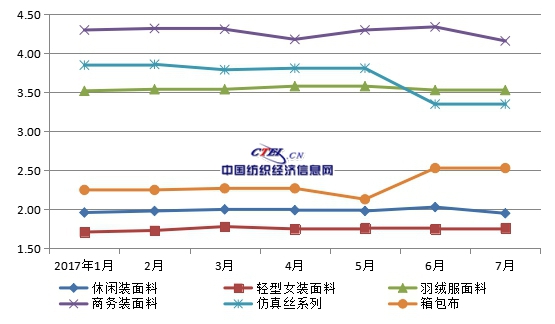

3、面料价格偏低 由于化纤面料产量较大,市场对长丝面料产品价格预期较低,虽具有一定市场需求,但企业间同类产品竞争激烈。此外,消费升级引领消费者关注其他类面料较多,对化纤类面料认识不全面,企业需在保证产品质量的同时提升产品档次,逐步改善市场消费观念。

图8 2017年1-7月我国化纤长丝面料价格走势图 单位:元/米

数据来源:中国长丝织造协会

分具体面料来看,化纤长丝织物羽绒服面料、休闲装面料、轻型女装面料基本保持稳定;商务装面料略有下降,仿真丝系列面料价格自6月份开始进入销售淡季价格下降,箱包布面料价格上涨。

四、 2017年下半年趋势 2017年上半年市场温和,纺织企业在城镇化进程加快、消费升级的背景下,抓住市场机遇、深化改革、推进生产,促使纺织品消费市场实现增收。长丝织造行业近期出现稳定发展态势,下一步将结合市场在产业转移、转型升级上做出更多努力。 据统计,2016年最终消费支出对GDP增长贡献率高达64.6%,创下历史新高,更加靠近发达国家70%的平均水平。消费正在取代投资成为中国经济增长的第一驱动力。当前,城镇居民人均可支配收入的增加直接带动了城镇地区消费增长,居民服务性、隐性消费的需求促进了产品多样化发展。未来消费主力军将从一二线城市向三四线城市转移,这对城乡结合地区的产业转移工作有着积极意义。随着人们对商品数量消费向品质消费升级的理念转变,新锐中产阶级的消费能力的不断增强,纺织产业在创新型产品、优质面料、高端服装等领域将会有更大的市场空间。 2017年下半年,预计纺织行业将会迎来更多机遇,但同时风险增加。国内新兴市场仍有较大潜力,纺织行业需要依靠自身动力修复来维持上行。国际方面政治因素变动较多,无论是特朗普新政、还是亚洲经济圈的建立,都将面对更加强劲的竞争对手。纺织企业要积极配合行业发展,谨慎判断市场形势,调整策略、规避风险,同时精确产品定位、促进技术升级、加大产品创新,努力打造更加丰富多彩、时尚创意的面料产品。为应对下半年市场机遇和挑战做好充足准备!(中国长丝织造协会 任倩)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|