|

|

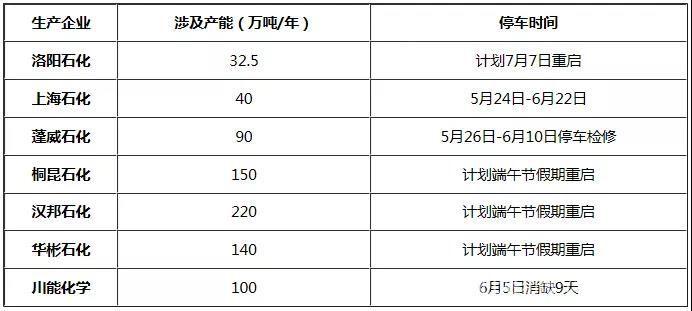

5月已落幕,PTA最终仍以跌幅收尾。就主力合约看,自5890元/吨一路下滑至5082元/吨,跌幅达13.7%,创2017年以来新低。市场逐步步入6月,这个趋势并未结束,在原油影响下不断刷新新低。原本宽松预期的6月因价格回落,供给端也出现逆转,那么我们分析一下6月PTA供需情况。 本周供给端出现的检修基本都是计划外的检修,虽本周装置检修时间较短,但完全改变市场对6月供应端大幅增量的预期。从表中可以看中,本周检修企业增加促使PTA开工负荷自95.87%下滑至83.15%,下跌近13个百分点。且7月存在大厂检修计划,整体供给端累库幅度将得到明显缓和。 表1 6月PTA装置检修计划表

从下游聚酯看,5月聚酯出现大面积减产,也是这个原因导致PTA从高位回落。6月中旬下游聚酯停工企业将逐步重启。虽6月中下旬存在大沃、联达、古纤道检修计划,但出现减产减量现象,可见前期聚酯产销回暖对聚酯工厂订单出现较大改善。因此我们预估6月聚酯装置开工负荷将得到小幅提升,从而进一步改善市场预期。 基于以上影响,推测6月PTA整体供需或较5月预期有所缓和,累库幅度较预期有所下滑。预估6月PTA产量约377万吨,消费量363.85万吨,累库预估13.15万吨,相较上月预估下滑近5万吨。 表2 2019年5-6月PTA供需平衡表对比

虽PTA供需预期出现改善,但6月PTA累库预期并未得到实质性扭转。PTA仍在持续累库。现货目前阶段性趋紧格局或因此得到缓和,且本周尾盘现货交投气氛有所下滑,加之当前PTA加工费再度扩大,PTA工厂停车检修意愿降低,这将制约PTA整体仍处弱势,反弹驱动不强。

(来源:锦桥纺织网)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|