|

|

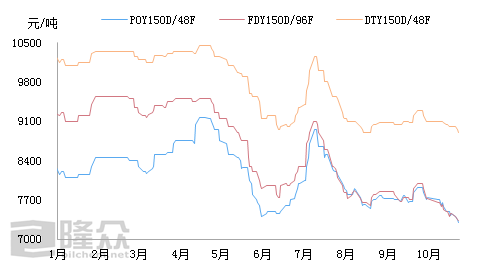

今年以来,涤纶长丝内忧外患,外部贸易摩擦、纺织服装产业转移,致使出口订单萎缩,企业出口压力较大,而国内经济增速放缓压制居民购买力,加之近几年涤纶长丝产能集中释放,而需求增速趋于缓慢,供需矛盾凸显,利润水平不断压缩。 图1 2019年涤纶长丝三大主流型号价格走势对比

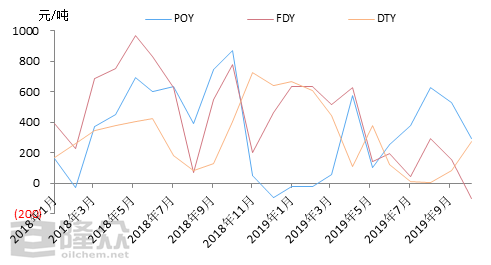

上半年得益于成本端支撑,涤纶长丝市场走势尚可,期间几轮优惠促销,单日成交量在300%-500%,个别达1000%以上,价格维持在相对较高的水平,然下半年伴随涤纶长丝新装置投产及原料价格持续下探拖累,市场商谈气氛冷清,成交频频受阻,优惠促销的效果欠佳,库存持续累积,价格不断下探,利润不断缩减。 图2 2018-2019年涤纶长丝月均利润对比

据隆众数据显示,2018年POY、DTY利润水平与2017年差距不大,其中POY利润高于2017年利润水平,然2019年较2018年相比,POY、FDY、DTY利润均收窄,同比跌幅分别在31.66%、42.51%、22.25%。如图所示,今年有两个阶段涤丝利润处于亏损的状态,第一阶段是春节前后POY现金流处于亏损的状态,企业联合限产保价,且原料PTA价格持续上涨,涤丝企业报价跟涨,利润水平转好。第二阶段是三季度末四季度初,双原料持续下探,成本端支撑不足,而此阶段国内涤丝装置新投放的产能在150万吨附近,市场供应增加,而旺季需求不旺,下游用户多刚需购入,涤丝企业库存承压,纷纷以价促量,利润不断缩窄。 冬季面料采购已接近尾声,而春季订单还未启动,市场需求处于青黄不接的阶段,而即使春季订单启动,下游企业资金紧张,采购依旧维持刚需,产销难以放量,因此涤纶长丝企业去库存化进程缓慢,企业库存压力凸显,促销也是无奈之举。据隆众了解,目前已有部分加弹厂降负运行,涤纶长丝企业也有部分企业同步降负避险,而11月份中旬后,预计降负队伍将逐渐壮大,而年底企业多加大促销力度,预计现金流持续收窄,今年损失的不止量,利润也在减少。

(来源:隆众资讯)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|