|

|

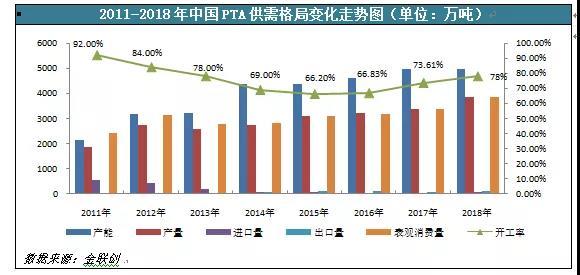

导语:自2011年起,PTA产能高速扩张,国内PTA生产企业平均开工率长期处于90%高位,而行业自给率不足,PTA单吨净利润超过1000元,从而吸引大量企业投建PTA。

自2011年起,PTA产能高速扩张,国内PTA生产企业平均开工率长期处于90%高位,而行业自给率不足,PTA单吨净利润超过1000元,从而吸引大量企业投建PTA。2012-2014年,我国分别新增PTA产能1260、147、1032万吨,产能加速扩张后致过剩严重,行业开工率降至70%,导致PTA全行业陷入长期巨额亏损。2015年,远东石化破产及翔鹭石化重组,产能陆续退出市场,使得国内PTA供需格局呈现平衡装置。2016年国内PTA行业新增产能220万吨,同比增长4.7%。但随着2017年华彬(远东石化)、福海创(翔鹭石化)、蓬威石化等旧装置复产,及桐昆新装置新投,PTA供应大幅增加。但2018年下游聚酯总产能增加540万吨,使得国内PTA供需格局延续紧平衡状态。 此外,由于近几年来国内PTA项目逐步投产,而国内PTA表观需求量增长较PTA产量增长缓慢,PTA进口量逐年呈下降趋势,同时出口量也出现惊人的增长。

2003年以来,随着外资和民营企业进入PTA行业,PTA产能持续增长,市场呈现供需两旺的局面。2008年金融危机后,大量资金进入PTA行业,新项目开始规划建设。2012年开始,新建装置大批建成,特别是大规模装置上马,PTA产能出现爆发式增长,随着2014年翔鹭石化、逸盛石化、恒力石化等相继扩产后,中国PTA产能历史性突破4300万吨/年,且连续6年保持亚洲乃至世界最大的PTA生产国的地位。2015年以后,在下游聚酯需求增速放缓的情况下,市场出现产能过剩,同时远东破产及翔鹭的重组使得国内呈现去产能化。下游纺织行业发展迅速,2017年远东及翔鹭装置相继复产,而进入2018年,大量的下游聚酯装置投复产,需求增速下,国内PTA供需呈现紧平衡状态。据金联创统计,如果按照现有产能和公开资料显示的新项目继续上马,预计到2020年PTA市场供需形势不会特别好转,过剩压力依旧。

(来源:金联创化工)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|